《云创财经》 文 / 张彦

江苏天元智能装备股份有限公司(以下简称“天元智能”)主要从事自动化成套装备及机械装备配套产品的研发、设计、生产与销售,主要为生产蒸压加气混凝土制品的绿色环保建材企业提供生产装备及自动化整线解决方案,同时为多领域装备制造厂商提供机械装备配套件,产品被广泛应用于绿色建筑/建材、装配式建筑、工程机械、港口机械、安检装备及机场地勤装备等多种行业和相关领域。

天元智能目前正在冲刺上交所主板上市,募集资金5.49亿元,用于蒸压加气混凝土成套装备建设项目、高端加气混凝土生产线成套智能化技术改造项目、新建研发测试中心项目、营销网络建设项目和补充流动资金,保荐机构为东海证券。

“尽管主板净利润8000万元的隐形门槛至今无法证实,并且也有以低于这一数据通过首发审核的先例,但在主板大盘蓝筹的要求被提出之后,且不说天元智能的净利润能否达到主板要求,而其报告期内波动明显的经营数据,显然是与大盘蓝筹强调的经营稳定性要求背道而驰的。”

业绩波动明显,2022年净利润仅7000万元出头

招股书披露,2020年-2022年,天元智能实现营业收入分别为7.480亿元、11.137亿元和9.857亿元,净利润分别为6849.86万元、8135.38万元和7110.31万元,报告期内,天元智能的业绩波动明显,值得一提的是,公司的净利润最高时也仅录得8135.38万元,而最低时的2022年,甚至低至7110.31万元。

而到了2023年,天元智能的经营可能仍将延续下滑趋势。据预测,公司2023年1-6月营业收入为41000万元至45000万元,较上年同期相比下降11.40%至19.27%,扣除非经常性损益后归属于母公司股东的净利润为3050万元至3350.00万元,与上年同期相比变动6.99%至17.51%。

实际上,对于报告期内天元智能的利润是否满足主板的要求,也是其此次上市被市场所关注的焦点之一。

尽管市场上对于主板IPO净利润的8000万元隐形门槛是否存在的争论至今无法印证,但从历年来的审核实例上来看,鲜有以低于这一门槛通过首发审核的例子,而自主板注册制改革以来,拟主板IPO企业最低的业绩规模更是基本达到了1亿元以上,而以天元智能的业绩能否打动发审委们,答案即将揭晓。

不过,暂且抛开天元智能的利润是否满足主板净利润的隐形门槛要求不谈,其大幅波动的业绩也似乎与主板大盘蓝筹要求格格不入。

随着今年来全面注册制度的实行,沪深交易所强调了主板定位应突出大盘蓝筹特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业,因此,天元智能微薄的利润是否符合具有行业代表性还有待进一步探究,而其明显波动的业绩显然是不符合经营业绩稳定的要求的。

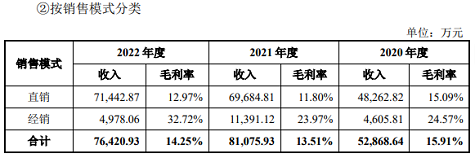

经销毛利率竟远超直销?

报告期内,天元智能的产品经销毛利率竟然比直销毛利率还要高出了达20个百分点以上!

对此,天元智能也列举出了同行业的可比上市公司经销模式高于直销模式毛利率的例子,并进一步解释称,受到境外客户的售后服务成本相对较高以及公司在海外市场具有较好的行业口碑的综合因素影响,因此,公司经销模式(境外项目)毛利率高于直销模式。

“通常情况下,经销商主要靠中间差价赚取利润,品牌方给到经销商的价格势必比直销价格低,才能保证经销商利益。”

同时,经销模式本就是一个较为引人注意的问题,经销模式历来也是监管层关注的重点,因为经销商作为发行人的销售渠道,与发行人合作紧密,因此存在经销商突击采购、压货等配合财务造假的可能,而天元智能的产品经销毛利率比直销超出20个百分点以上是否具有商业合理性,可能还需要公司提供更多的佐证。

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...