春节后,多城房地产市场暖意初现,楼市复苏回暖的迹象愈发明显,多城带看量、成交量数据上涨明显,不过,这一轮由刚需及刚改客群支撑起来的回暖潮能维持多久还有待观察。

上海:二手房成交上升,仍有议价空间

以上海为例,据上海链家研究院的监控数据显示,2月份上海全市共成交二手房1.9万套,环比增长139%,同比增长52%,成交金额613亿元,环比增长118%,同比增长63%。

上海链家研究院首席分析师杨雨蕾认为,2月份共成交二手房1.9万套,相当于去年刚解封后的成交水平,说明成交活跃。若剔除去年解封后,积压需求释放影响下的特殊成交情况,2月份成交量为近一年半以来,单月成交最高,说明节后的楼市有望逐渐步入正轨。不过,其认为,虽然目前市场回暖,但并未出现过热的迹象。

“结合今年1月和2月的数据看,今年前2个月总成交套数在2.7万套左右,这一数据和去年前两月的成交量基本持平,整体的市场是比较稳定的。”上海地产分析人士说道。

2月,上海二手房成交套均总价为317万元/套,成交均价39919元/平方米,环比下降4%,同比增长7%。成交结构来看,90平以下的刚需占比大幅提升,说明市场信心恢复后刚需购房者积极入市。分区域来看,今年2月份成交量TOP3区域为浦东、闵行和宝山。

在经纪人看来,成交量上涨并非意味着所有的房源都好卖,目前仍以刚需和改善型客户为主。

太平洋房屋闵行颛桥银都路片区负责人虞先生告诉澎湃新闻,“最近一段时间的房源和客源量会比之前多一些,大概增加20%~30%,整体的需求量有所释放。目前,我们片区的成交量和去年解封后的6月、7月、8月三个月的单月平均成交量差不多,整个片区单月成交量在70套左右。”

“挂牌价目前而言是相对平稳的,从成交趋势讲,成交的都是一些房东诚意想卖的房子,这类房子的价格通常不高,比较理想。目前基本都是刚需或者有改善需求的客户,有这种需求的会买也会卖掉置换,投资的客户几乎没有。”

在虞先生看来,这一批购房的需求量是前期疫情和春节期间积压需求的集中释放。

目前,上海的成交量有所回暖,在经纪人眼中,成交周期已明显缩短,但购房者入市仍相对理性。

“之前的成交周期会比较长,客户会花两个月左右反复比较,目前的成交周期要短很多,基本上7至10天这样一个周期就下决定。一方面是这些客户本身有意愿和需求,此前因为疫情或春节等因素有所耽搁,现在会加快入市;另一方面,市场回暖也会对客户心态有一定的影响。”上述经纪人说。

上海浦东潍坊板块的经纪人也表示,“春节过后,市场回暖明显,一些考虑子女入学、首次置业的客户诚意度提升。”

不过,市场回暖也使得部分购房者担心价格会有所波动。市民孙女士反馈,“前段时间听中介说上海楼市很好,我也想换房,担心价格会有大波动,但目前来看我手机上关注的一些房源并没有成交,价格也没有上调,有一些还往下主动降了几万。”

上海中原地产市场分析师卢文曦指出,现在二手房成交量虽然上涨了,但议价空间还是有的。同时,二手房的新增挂牌量有所增多,一周新增挂牌量在12000-13000套,挂牌量多,市场可选余地多,房东叫价的可能性就不是特别强了。同时,今年新房的供应量还是蛮充足的,目前二批次新房名单已经出来了,市场可选余地又多了。

杨雨蕾也提到,自2021年上半年以来,涨价势头被遏制住后,市场价格整体保持稳定。短期内尚未出现再度普涨的情况,主要因为去年市场去化速度趋缓,导致目前市场上二手房的库存依然处于高位,现阶段仍以去库存为主,且房主也倾向于趁着市场流动性恢复,尽快完成交易,而非抬高价格。

全国住宅销售摆脱下降趋势

在业内人士看来,上海楼市成交回暖背后是全国房地产市场整体摆脱底部区间的这样一个大背景。

按照国家统计局公布的数据,今年1-2月全国商品住宅销售面积同比降幅收窄至0.6%,销售额实现同比增长3.5%,这是自去年以来首次累计同比增长。放长周期看,今年1-2月销售规模仅低于2021年同期水平。

不过,随着2月一波成交量的释放,这一轮由刚需及刚改客群支撑起来的回暖潮能维持多久还有待观察。

卢文曦指出,“2月份,上海二手房成交量释放的速度的确是蛮快的,所以这种持续性还是有待观察。不过,2月成交量未冲至2万套以上,总体市场还是相对平稳的。3月份作为传统的小阳春,数据也不会差,但也需要看到,近两周市场上的一些成交量已经有些涨不动的意味在里边了。同时,最近一些新增客户量跟2月份及3月初相比,速度有所放缓。所以我们觉得在一波快速上升之后,其实市场应该还有一个回落调整的过程的。”

从全国市场来看,机构统计数据显示,进入3月份前两周,虽然成交量依然维持在历史高位,但从增速上看,重点城市新房成交已经出现下滑趋势,二手房成交增幅也在收窄。这一波复苏行情的持续性开始显露不足。

2

2

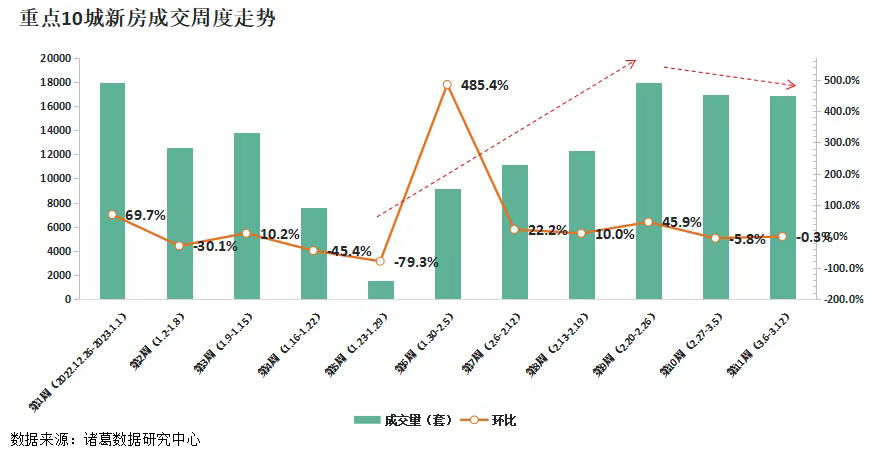

根据诸葛数据研究中心监测数据显示,2023年第10周(2月27日-3月5日)重点10城新房成交16941套,环比下降5.77%;第11周(3月6日-3月12日)重点10城新房成交16895套,环比下降0.27%。新房成交在进入3月份后上升态势戛然而止,近两周连续下滑。

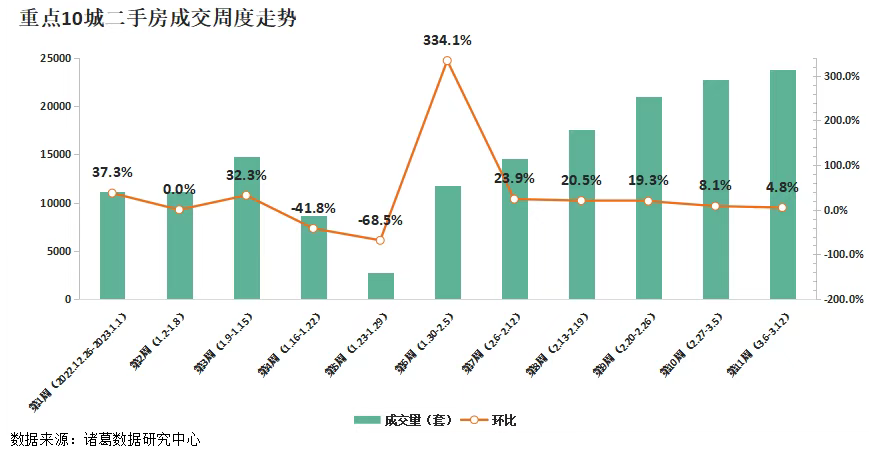

二手房方面,2023年第10周(2月27日-3月5日)重点10城成交22719套,环比上升8.1%,涨幅较上周收窄11.2个百分点;第11周(3月6日-3月12日)重点10城二手房成交23810套,环比上涨4.8%,涨幅较上周收窄3.3个百分点。二手房市场复苏势头强于新房,3月份仍然维持涨势,但是从周度增幅来看也在走弱,上涨动力逐渐显露不足。

购房者对楼市仍存不确定性

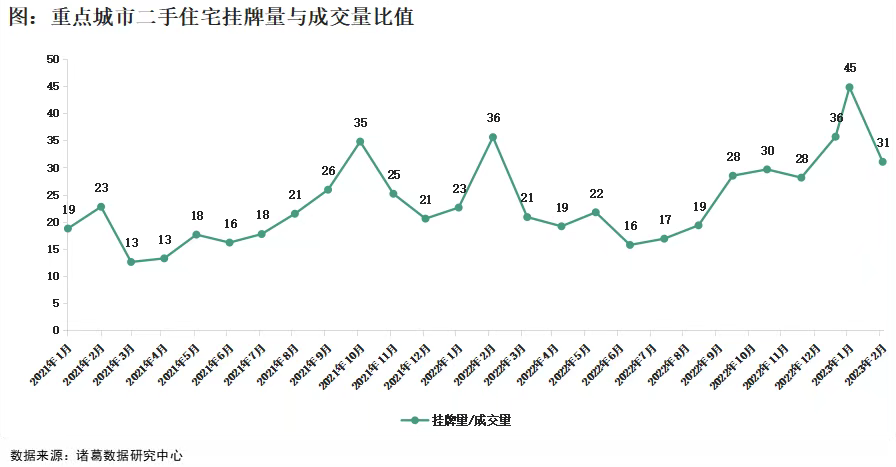

与此同时,二手房成交量大增与挂牌量居高不下现象交织并存。作为近期以来楼市回温的主体,二手房市场可谓是抢占各大热门,多城二手房带看、成交数据亮眼。一方面是二手房成交量增加,市场行情火热,另一方面则是二手房挂牌量并没有因交易量的提升而减少,反而居高不下。根据诸葛数据研究中心监测数据显示,2023年1月份重点10城二手房挂牌量与成交量的比值升至45,达到近两年峰值,2月份随着成交端走强,挂牌量与成交量比值降至31,但是仍处于历史高位水平。

诸葛数据研究中心指出,大量房源被挂出,一方面是在当前政策宽松之下,很多业主想要将房源挂出,以尽快实现以旧换新、以大换小,而另一方面,挂牌量的激增也说明部分群体可能继续持有房产的意愿不强,对未来楼市发展的不确定性增强。从近两年来看,在疫情黑天鹅因素干扰下,加上经济下行压力加大,各行各业裁员风波,失业率上升,居民的收入水平受到很大影响,购买力显得力不从心,于是很多房产持有者想要趁着这一波市场回暖尽快出手手头的房源。

另外,作为市场先行指标的情绪指数对房价变化具有一定的前瞻性。根据近期重点50城情绪指数,第11周(3月6日-3月12日)情绪指数结束了连续三周的上升局面开始转降。

诸葛数据研究中心数据显示,第11周重点50城情绪指数为-0.59,较上周回落0.06。分城市来看,第11周仅有桂林、广州、惠州、福州等5城情绪指数维持升势,其余45城情绪指数均回落,其中,三亚、南宁、上海、珠海、威海、天津、中山等城指数下降明显,珠三角城市居多。旅游城市降势显著,其中三亚跌幅最为明显,三亚此前一波的市场热度主要是由疫情放开后的旅游热潮带动的,在这波热潮过去后市场开始回归真实表现。

诸葛数据研究中心认为,整体来看,本轮市场回暖来势汹汹,多城楼市春意盎然,小阳春提前到来,预计3月份成交规模仍位居高位,但是二季度市场热度是否能够持续还具备未知性,目前来看动力不足,一方面热度由刚需撑起,随着人口结构的上行,刚需规模具有局限性。另一方面,二手房的供应规模远大于成交规模,客户可选择的房源居多。市场热度能否持续取决于改善性需求的释放规模,而改善性需求的释放则更依赖于政策的加持,如降低二套房的购房门槛等。

下一篇: 国家统计局:1至2月份国民经济企稳回升

-

7月3日,安乃达驱动技术(上海)股份有限...more

- 02华丰科技自主创新突破、沃尔核材海外市...

- 03二十年铸一剑 高性能保护材料领先企业...

04

贯彻推进国家“双碳”目标 宏盛华源...05

继往开来新征程:民生健康成功登陆资本...06

德福科技:继续深耕电解铜箔行业 募资...07

农业机械领军企业威马农机登陆创业板 ...08

誉辰智能今日网上申购 募资投向研发中...