由互联网、新经济公司去年在港股上演集中IPO的大戏,今年舞台似乎搬到了A股,主演也由互联网、新经济公司变为了汽车零部件企业。资料显示,自2019年4月至2019年10月15日已有超过10家的汽车零部件与汽车装饰相关企业在A股申报了IPO。众所周知,乘用车市场已经历了长达十几个月的调整,曾经一枝独秀的新能源汽车销量也在近期出现了下滑。

实际上,随着产业转型、升级的继续,人口红利效应减弱,经济增长减缓。曾经被大明王朝使用“广积粮,缓称王”的策略,放在现在的大环境下,对很多企业来说也不得不采用。2018年,香港交易所就迎来了一波IPO热潮。最多时,一天有8家公司同日上市。2018年,之所以互联网、新经济公司集中在港股IPO,正是企业在资金收紧,风投较少的背景下贯彻广积粮策略的表现。

在下游市场调整的大背景下,众汽车零部件企业能否做到“广积粮,缓称王”就要看各自的质地与造化了。近日才提交招股书的昆山沪光汽车电器股份有限公司(以下简称“昆山沪光”),从它身上或许能窥探出汽车零部件企业的一些现状。

市场占有率低业绩波动性大

资料显示,昆山沪光主要从事汽车线束的生产与销售,主要产品有整车线束、发动机线束与其他线束。作为汽车电力传输与电力控制系统的生产商,昆山沪光已与大众集团、江淮汽车、奇瑞汽车以及宝沃汽车等整车制造商保持着较好的合作关系。但从其披露的信息来看,昆山沪光的产品主要用于荣威、斯柯达明锐、瑞风以及宝沃等国产品牌汽车上。

除了产品应用车型较为单一外,昆山沪光在行业中的市场占有率也比较低。资料显示2018年全国共销售了2800多万辆汽车;而昆山沪光2018年仅销售了64.64万套整车线束,其市场占有率不足3%。此外,在其主要客户的供应链中,昆山沪光的产品占比也比较低。资料显示,长期以来上海大众均为昆山沪光的第一大客户,虽然昆山沪光的产品供应量在上海大众销量中的占比逐年提升,但其比值最高时也仅占上海大众销量的25.13%。

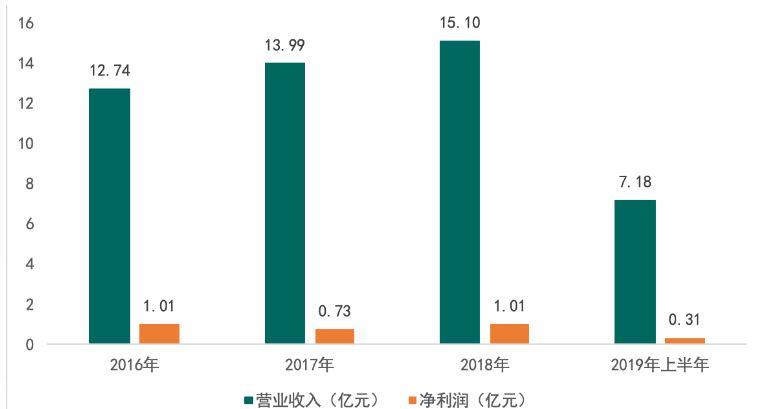

昆山沪光营收与净利润情况数据来源:招股书

以此来看,昆山沪光的市场地位以及在供应商中的地位均不高,同时线束行业技术门槛低,昆山沪光的产品易被同业公司的产品所替代。此外,昆山沪光的产品主要应用于部分国产车型中,这也使得昆山沪光的业绩易受下游整车市场的影响。2017年,昆山沪光就因汽车销量增速下滑影响,公司加速出清过剩库存,使得2017年昆山沪光增收不增利。

同时,下游整车销售不理想,个别车型停车也会对昆山沪光的业绩产生不利影响。资料显示,2017年昆山沪光就因江淮旗下的瑞风、合悦系列车型停产,使得昆山沪光对江淮集团的销售额大幅下降。

2018年开始,汽车行业调整加剧,整车销售出现两极分化,低端产能被加速淘汰,而高端车型销量却保持稳定。在这样的行业调整中,昆山沪光自然无法不受到波及,昆山沪光主要客户之一的众泰汽车就因行业调整出现了债务危机。从披露的信息来看,虽然要应对“金九银十”这样的汽车销售周期,上半年是整车企业采购、生产的旺季,但昆山沪光2019年上半年的业绩仍不是十分理想。随着汽车行业调整的继续,昆山沪光业绩或有进一步下滑的可能。

募投项目必要性存疑管理水平有待提高

昆山沪光除了存业绩存下滑风险外,其募资项目的必要性也存疑。资料显示,昆山沪光拟募资建设年生产30万套成套线束、50万套高压线束、30万件发动机线束以及800万件其他线束的生产线。而昆山沪光2018年全年仅销售了64.64万套成套线束,同时,昆山沪光2018年的产能利用率与2017相比出现下滑。虽然昆山沪光2019年上半年产能利用率有所提升,但其产销率明显下滑,实际销售数量仅为其产能的83.55%。从目前昆山沪光的销售情况来看,昆山沪光产能明显有所富余。

此外,就《投资者服务》了解,在技术含量低、产品易被替代的零部件供应商中,整车企业会有意控制相关部件供应商的供应份额,使供应商之间形成良性竞争关系。这样的策略对整车企业来说,既有助于提升产品质量和对供应商的议价权,又可以保障其供应链的稳定,避免出现因个别供应商发生状况而造成企业供应链断裂的情况。

这样看来,昆山沪光在短时间内扩充在主要客户供应链中的份额存在一定难度;而打入新客户供应链之中,则需要长时间的磨合,时间周期可能需要数年。昆山沪光拟募资将其产能扩充一倍,因行业特性,短期内昆山沪光或难以消化这些产能。针对募投项目相关情况《投资者服务》也咨询了昆山沪光董秘办,对方表示目前汽车销售有往三、四线城市下沉的趋势,长线看好整车市场,此次扩充产能具有可行性。

此外,资料显示昆山沪光早期为混合制企业,在股权改革中企业进行了私有化成为实控人家族的私人企业。2017年企业为了筹备上市进行了股份制改革,并趁机引入了机构投资者,不过目前公司实控人仍完全控股公司,发行股份后也不会影响到实控人的控股地位。

昆山沪光长期作为私人企业,虽然进行了股份制改革,但其遗留下来的管理习惯仍有所遗存,例如像公司与关联方之间的资金拆借。资料显示截至2018年,相关资金拆借情况才有所改善。在这样的背景下,昆山沪光如何提升管理水平,以提高中小股东对昆山沪光管理层的信任,也是摆在昆山沪光面前的一个挑战。此外,昆山沪光与沪成小贷之间的关系也需理清,根据企查查信息显示,昆山沪光仍在沪成小贷的股东之中。

资金和存货周转率低财务费用吞噬利润

作为汽车产业链中的一环,昆山沪光自然也不例外,是一家重资产的企业。同时,昆山沪光的行业集中度不高,其产品直接用于汽车生产端,无法下沉到汽车后市场。这使昆山沪光的周转率低于其他汽车零部件企业,同时也形成了巨额资金占用的情况,增加了昆山沪光的资产负债率,巨额的财务费用也吞噬掉了昆山沪光的部分利润。

资料显示,在2016年至2019年上半年的报告期内,昆山沪光的资产负债率分别为87.17%、72.10%、63.08%以及70.79%,始终处于较高水平。高资产负债率也推高了昆山沪光的财务费用,资料显示,在报告期内昆山沪光的财务费用已接近与其销售费用,在其营收中的占比分别为1.68%、1.76%、1.26%、1.33%,昆山沪光的财务费用已成为其主要的费用之一。短期内,昆山沪光难以改变这样的资产结构,这也制约了昆山沪光利润的增长。

昆山沪光欲在汽车行业调整之时,申报IPO,扩充产能,从而让自身能在汽车行业回暖时,迅速扩张、抢占市场、最终提升自身的市场占有率。不过在完成这一目标之前,昆山沪光还需要提升自身的管理水平,提高周转率、降低费用率,让公司在行业调整的大背景下能够保持利润稳定,为公司上会做好充足准备。

(文章来源:投资者网)

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...