3月31日,开勒环境科技(上海)股份有限公司(以下简称“开勒环境”)将接受创业板指上市委的审议。开勒环境成立于2010年,主营业务为大型工业风扇(即HVLS系列风扇,包括异步电机产品和永磁同步电机产品两类)的研发、生产、销售、安装及相关技术服务。开勒环境本次拟公开发行不超过1,618万股登陆创业板,募集资金4亿元,其中2.59亿元用于年产1.2万台HVLS节能风扇、3万台PMSM高效电机生产基地建设项目,剩余资金将分别用于研发中心、营销及补充流动资金。

《股市动态分析》记者通过深入研读招股书后发现,开勒环境毛利率奇高,长期碾压同业平均水平略显诡异;此外,公司行业壁垒不高,产品单价持续下跌导致公司毛利率和净利率持续承压;最后,开勒环境区间内财务数据有所恶化,应收账周转率、存货周转率大跌,逾期应收账款余额长期居高不下,需要引起市场的警惕。

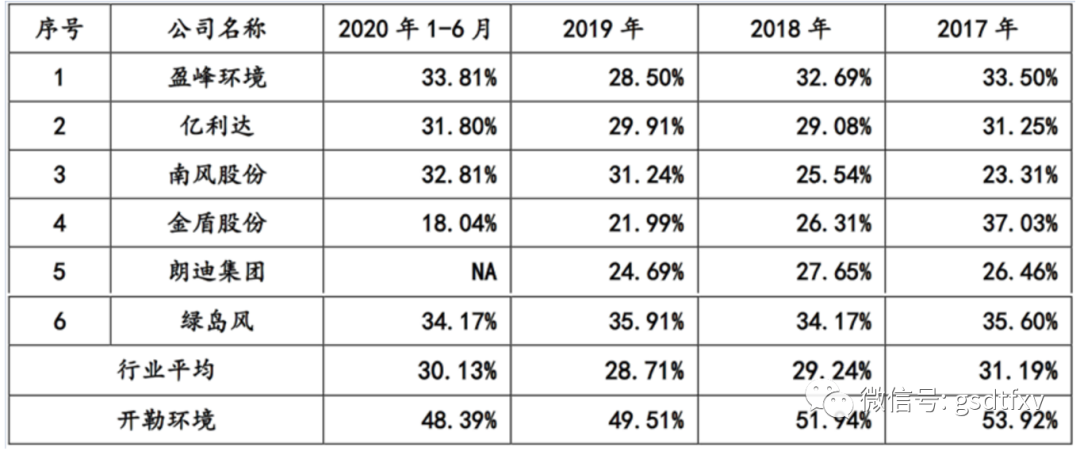

毛利率奇高:长期碾压同业是否合理?

根据开勒环境披露的信息,2017年至2020H1,公司获得毛利率分别为53.92%、51.94%、49.51%和48.39%,虽然区间出现明显的下滑趋势,但一直处在高位运转的状态。

此外,和可比上市公司区间平均值的31.19%、29.24%、28.71%和30.13%相比,公司的毛利率甩了同业几条街。(见表一)

表一:开勒环境毛利率与可比上市公司对比

需要指出的是,同期开勒环境产品的净利率分别为25.45%、23.24%、21.84%和20.46%,放在制造业市场中可谓一骑绝尘。甚至高过中国除茅五洋泸等头部酒企的大部分上市白酒企业。

招股书中,开勒环境表示,公司主营业务毛利率高于前述相关上市公司及拟上市公司的通风设备毛利率,主要原因是通风设备与HVLS风扇是完全不同的产品,不具有可比性。

然而,既然不具可比性,如何成为可比公司的?开勒环境所处行业可谓印钞机,但公司仅拥有2项发明专利,2项外观专利,剩余87项全为实用新型专利。行业壁垒不算高,若未来资本持续介入,高得离谱的净利率是否具备合理性和持续性?

对此,开勒环境在回复本刊采访函时表示,公司作为竞争中成长起来的行业龙头之一,相对于区域性小微企业具有一定的品牌溢价,且重视研发投入,基于强大的技术工艺优势、产品创新设计优势等,净利率较高具有合理性及可持续性。然而,这些回答显然太过官方,甚至根本算不上解答上述问题。

行业壁垒不高 产品单价持续下跌

如前文所言,开勒环境报告期末拥有2项发明专利,2项外观专利,剩余87项全为实用新型专利。从技术的角度看行业壁垒算不上特别高,而公司产品毛利率奇高,极有可能引来新资本入局。

从公司披露的信息看,公司面临的压力正在逐步显性化。开勒环境当前的主营产品HVLS风扇包括两个技术路径,异步电机技术路线和永磁同步电机技术路线。目前公司正在逐步用永磁同步电机HVLS风扇替代异步电机产品。由此可见,永磁电机产品的市场效果和产品壁垒更高。

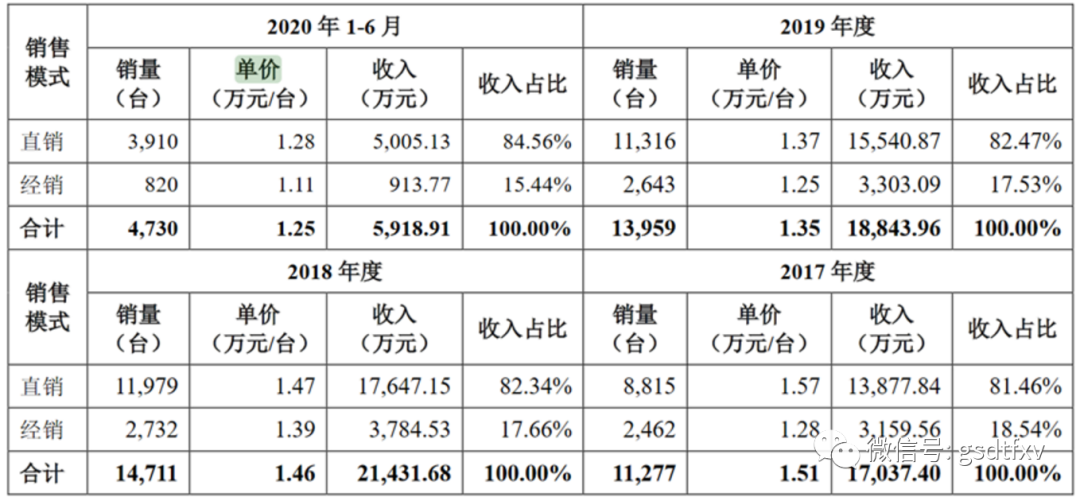

然而,2017年至2020H1,开勒环境永磁电机产品的销售单价分别为1.58万元/台、1.57万元/台、1.55万元/台和1.49万元/台,价格持续下降。

同期,公司的异步电机产品同期销售价格分别为1.51万元/台、1.46万元/台、1.35万元/台和1.25万元/台。同样呈现持续下滑的态势。(见表二、表三)

表二:开勒环境异步电机HVLS产品销售单价

表三:开勒环境永磁电机HVLS产品销售单价

受此影响,开勒环境的毛利率和净利率报告期内呈现持续的下滑态势(具体见前文),这似乎与开勒环境回复函中所述的规模和技术优势并不匹配。

对此,开勒环境表示,HVLS风扇行业具有较高的进入门槛,其在技术工艺、产品创新设计、渠道及客户资源、安装服务等方面存在较高的壁垒。HVLS风扇的技术集成度高,涉及电力电子学、自动化、传动力学、空气动力学、材料学和机械力学等多门学科与技术的综合应用。然而,这显然与开勒环境同一回复函中 “行业呈现区域性小微企业为主的竞争格局,市场产品同质化程度较高。”的红海竞争现状相矛盾。

财务数据恶化:逾期应收账居高不下

根据招股书披露的报告期各期末,开勒环境应收账款账面价值分别为4,634.94万元、6,718.83万元、6,784.55万元和7,316.36万元,占流动资产的比例分别为31.65%、30.59%、24.39%和26.15%。对应的应收账款周转率分别为4.88、4.29、4.05和1.37,整体呈现明显的下降趋势。更让人担忧的是,对应的逾期应收账款余额分别为2,076.88万元、3,355.55万元、3,584.98万元和3,092.60万元,长期居高不下。

此外,上述报告期,开勒环境存货账面价值分别为2,241.96万元、2,522.76万元、3,655.37万元和4,989.55万元,增长明显。对应的存货周转率分别为5.08、5.22、4.73和1.23。同样大幅度下滑。

结合前文中,开勒环境产品价格持续下跌,公司的经营似乎正面临一些困局。且预期应收账款长期居高不下,叠加应账款余额持续攀升,不排除故意大比例提升赊销比例,虚高营收及净利润的情况,上市后业绩恐立马变脸。

对此,开勒环境表示,公司客户较分散,未见大额逾期款项,2020年末应收账款逾期占比较2019年末有所下降。上述期间内,公司客户的资产规模、盈利水平和市场地位都相对较优;2019年末、2020年6月末和2020年末,逾期客户主要系长期合作的经销商、大型国有企业和上市公司等,财务状况和经营情况正常。此外,公司应收账款期后回款、逾期应收账款期后回款情况良好,坏账准备计提充分,不存在虚高营收及净利润的情况。

(文章来源:股市动态分析)

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...