1月26日,科德数控股份有限公司(下称“科德数控”)将科创板IPO上会。

这也是科德数控能否完成“蛇吞象”的重要一步。

“蛇吞象”式募资

科德数控在上会稿中表示,公司是从事高端五轴联动数控机床及其关键功能部件、高档数控系统的研发、生产、销售及服务的高新技术企业,主要产品为系列化五轴立式(含车铣)、五轴卧式(含车铣)、五轴龙门、五轴卧式铣车复合四大通用加工中心和五轴磨削、五轴叶片两大系列化专用机床,以及服务于高端数控机床的高档数控系统,伺服驱动装置,系列化电机,系列化传感产品,电主轴,铣头,转台等。

虽然科德数控的自我介绍强调了“高端”、“高档”、“高新”的概况,但成立已13个年头的科德数控,其财务数据并不出彩。

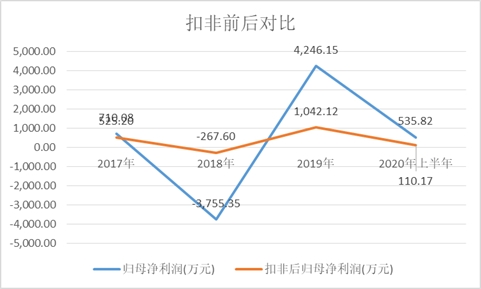

2017年-2019年以及2020年上半年,科德数控的营业收入分别为7452.78万元、1.03亿元、1.42亿元、7379.03万元,归母净利润分别为710.08万元、-3755.35万元、4246.15万元、535.82万元。

科德数控归母净利润波动较大,主要原因是包括非流动资产处置损益、股份支付费、政府补助等非经常性损益较多。扣除这些偶然因素后,科德数控归母净利润分别为525.2万元、-267.6万元、1042.12万元、110.17万元。

扣非前后对比,数据来源:IPO日报整理

另外,科德数控2020年6月30日的总资产只有6.81亿元,净资产为5.18亿元。而科德数控此次科创板IPO拟募集资金9.76亿元,发行2268万股(占发行后总股份的25%),以此计算达到目标的估值为39.04亿元。

可以看出,科德数控拟募集资金是净资产的1.88倍,而且以2019年扣非后归母净利润计算,其发行市盈率高达374.62倍。

IPO日报初步统计,截至2021年1月22日,科创板上市公司中发行市盈率为正的企业(即净利润为正、实现盈利的企业)共有204家,其中发行市盈率超过370倍的只有3家,即孚能科技、圣湘生物、微芯生物,概率只有1.47%。若科德数控成功IPO,四家发行市盈率超高的企业将组成科创板“F4”(Fortune 4)。

研发疑云

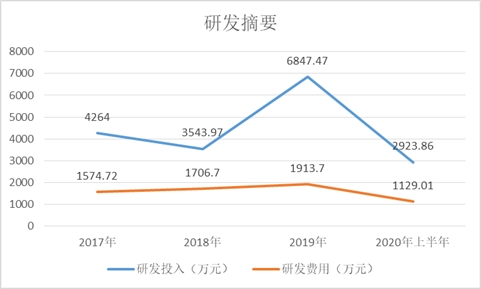

此外,科德数控有一大笔研发投入并没有费用化。

报告期内,科德数控的研发投入分别为4264万元、3543.97万元、6847.47万元和2923.86万元,合计高达1.76亿元。而科德数控的研发费用分别为1574.72万元、1706.7万元、1913.7万元、1129.01万元,合计只有6324.13万元,占研发投入的35.97%。

研发摘要,数据来源:IPO日报

大部分的研发投入则转入开发支出,当期科研项目达到预定可使用状态时,开发支出又转入无形资产。

成立于2008年1月的科德数控,其报告期期初的非专利技术原值为0万元,相应的开发支出余额为403.5万元。

而到了2020年6月30日时,科德数控非专利技术原值为5531.93万元,相应的开发支出余额为2620.15万元。

与研发费用在当期扣减不同,资产化后的摊销分为两种。一种为使用寿命不确定的无形资产,不过科德数控报告期内没有该类。另一种为寿命有限的无形资产,其中关于非专利技术,科德数控采用直线摊销法,摊销10年。

举个简单的例子,假如100万研发投入全部费用化,则当期扣减100万元。如果全部资产化且无残值,按10年直线摊销法,则当期摊销10万元。

关于公司为何报告期期初开发支出余额和无形资产原值较低,此前是否大部分研发投入予以费用化,以及研发投入划分方法是否发生变化等问题,IPO日报向科德数控发去采访提纲,但截至发稿尚未收到回复。

值得一提的是,科德数控之前还隐藏了部分事实,未予披露。

比如科德数控在2020年5月报送的申报稿中表示,报告期内,公司股东大会、董事会、监事会及相关职能部门按照有关法律法规和公司内部制度规范运行,形成了职责明确、相互制衡、规范有效的公司治理机制,没有违法违规情况发生。

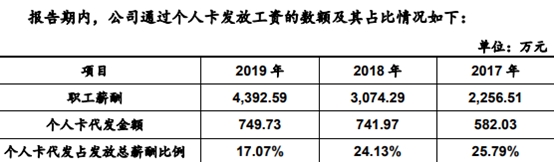

但在上交所的拷问之下,科德数控交代,公司曾通过个人卡发放工资。科德数控2017年至2019年通过个人卡发放工资582.03万元、741.97万元、749.73万元,占当期发放总薪酬的比例分别为25.79%、24.13%、17.07%。

个人账户对外支付的不规范及整改情况摘要,数据来源:上会稿

(文章来源:IPO日报)

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...