又一家从事内镜微创诊疗器械的公司要上科创板了。

近日,上交所官网显示,杭州安杰思医学科技股份有限公司(下称“安杰思”)将于11月3日上会,接受科创板上市委的审议。

此次申请上市,安杰思拟募集资金3.88亿元,将用于“年产1000万件医用内窥镜设备及器械项目”、“营销服务网络升级建设项目”、“微创医疗器械研发中心项目”之中。

IPO日报注意到,脱胎于上市公司达安基因的安杰思,近年来境外销售在总收入中占比下滑的同时,似乎还存在着“粉饰”业绩的嫌疑。

(图虫创意)

“诞生”于达安基因

如从源头说起,安杰思可以追溯到达安基因这家上市公司。

据悉,安杰思的前身为安杰思基因,由达安基因(全称“中山大学达安基因股份有限公司”)领头,自然人章贤骏出资于2010年12月成立,主要从事医疗诊断设备制造。其中,达安基因以现金600万元出资,持股60%;章贤骏团队以100万元出资,同时以技术作价300万元出资,占40%的股权。

公开信息显示,达安基因业务范围涵盖以分子诊断技术、免疫诊断技术、生化诊断技术、POCT等诊断技术为基础的医疗器械、医疗健康服务、养老保健等多个领域,产品包括荧光定量PCR系列产品等,公司于2004年8月在深交所上市。

成立后的安杰思不久便出现了达安基因的第五大客户之中。2012年,达安基因对安杰思的销售收入为355.44万元,后者称为其第四大客户;同一年,安杰思还成为达安基因的第三大供应商,涉及的采购金额为769.23万元。

2015年12月,安杰思进行了增资扩股,杭州一嘉作为新股东以1716.13万元认缴公司股本,达安基因的持股比例由此60%下降至35.96%,失去了控制权。2016年初,安杰思完成了变更登记,杭州一嘉成为公司的控股股东,张承成为公司的实际控制人。

随着公司的后续增资,达安基因持有的股份不断稀释。截至招股书签署日,达安基因直接持有安杰思13.82%的股份,并通过全资子公司广州达安基因科技有限公司间接持股5.97%,共计持股17.79%。

境外销售占比下滑

据介绍,安杰思目前主要从事内镜微创诊疗器械的研发、生产与销售,主要产品应用于消化内镜诊疗领域,按治疗用途分为止血闭合类、EMR/ESD类、活检类、ERCP类和诊疗仪器类。

其中,止血闭合类产品贡献了主要的收入。报告期内,止血闭合类产品的收入6594.12万元、7902.4万元、1.02亿元,占当期公司总收入的73.3%、64.83%、55.71%。

就是这么一家“年龄”不大的企业,在自我介绍中却丝毫不谦虚。公司在申报稿中如是说,“以止血夹为例,公司等中国厂商推出的止血夹在性能方面已超过国际品牌,加之价格优势明显,快速实现了国产替代。”

而在经过上交所的两轮问询过后,安杰思在上会稿中已将上面这段表述悄然替换成了,“部分国内厂商推出的止血夹,在性能方面已超过国际品牌,加之价格优势明显,实现了国产替代。公司(安杰思)对国产止血夹的销量增长和性能提升也起到了一定的作用,但从销售规模上看,对国产替代的贡献不明显。”

值得一提的是,在上交所的“拷问”之下,公司还交代出了旗下产品曾被召回的事件。

据披露,安杰思于2016年11月收到法国客户反馈,有患者在ESD手术后,使用安杰思的止血夹(16mm跨距型号)闭合,发生夹子装置无法释放、也无法打开的情况,医生采取拉扯的方式使夹子与组织脱离,但造成组织出血,后使用其他品牌的止血夹进行创面闭合。公司采取多次测试发现在极限状态下,有一定的概率发生因零件(连接片和保险管)干涉造成夹子装置无法释放。安杰思随后向法国主管当局报告,并通过客户进行召回处理。

公司表示,已召回了相关涉及的销售产品9575件,产生成本及费用合计约为73.39万元,占当期净利润的比例较小。但IPO日报注意到,法国企业Life Partners Europe在2017年和2018年一直为安杰思的第一大客户,其中2017年对其的销售收入在公司总收入中占比高达38.29%。而此后,公司对Life Partners Europe的销售额则逐渐减少,2019年则直接退出了公司的前五大客户名单之列。

对于上述情况,安杰思则表示,“因其(Life Partners Europe)经营决策调整,与公司就产品采购价格无法达成一致,进而对公司采购规模大幅减少。”

显然,这一召回事件对公司的海外市场多少都带来了一定的影响。

报告期内,安杰思的外销收入直线下滑,这部分销售额在公司总收入中占比由2017年的74.13%下滑至41.7%。记者发现,2019年,安杰思“紧急”开拓了Diversatek Healthcare这家新客户,并在当年一跃成为公司的第一大客户,销售总额为1941.26万元。

业绩含“水分”?

然而,面对海外第一大客户的流失,安杰思的业绩似乎并未受到太大影响。

申报稿显示,2017年-2019年,安杰思实现营业收入9032.14万元、1.22亿元、1.83亿元,对应净利润分别为729.03万元、3731.55万元、5473.95万元,无论是营收还是净利均在增长。记者翻阅财务数据后注意到,经销取得的收入在2019年增长至1.16亿元,是此前同期的收入的一倍之多,而这部分收入主要由国内的销售收入构成。

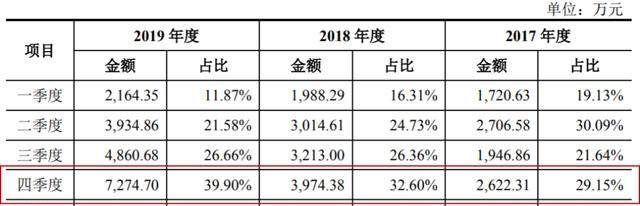

IPO日报获悉,往年安杰思的四个季度之间收入差异并没有很大,而到了2019年,其第四季度的收入增速尤为明显,与同年的其他三个季度相比也有着显著的差异。对此,公司解释称主要系境内销售上升叠加境外新开发客户在第四季度采购较多所致。

一位接近安杰思的人士对IPO日报表示,公司主要产品尚未被纳入带量采购范围,不太可能存在突然增加较多地拿货行为,一般每个季度都会比较平均。

药学专家史立臣认为,一般可能会有两种情况,一是公司招标后,(医院)会集采推动销量明显增加;还有一种情况是到了年底,公司会通过向渠道压货的方式来增加销量。

一位不愿具名的消息人士跟记者透露,安杰思某省份的代理商曾告知,

只要(经销商)同意拿货,则(公司)愿意以正常批发价格的30%供货,且给予三至六个月帐期。此外,安杰思还给经销商进行了强制性压货和严苛考核,导致部分经销商近期开始陆续退货。

那么,上述情况是否属实?且经销商是否真的出现了退货的情况?记者给公司发去采访函求证,但截至发稿暂未收到回复。

之后,记者辗转联系到了安杰思的一位经销商,其员工对记者表示,“每年的优惠政策不一样,有过买赠的政策。(我们公司)之前跟他们采购的比较多,这两年采购的量逐渐减少,主要是因为产品价格的原因。”

此外,IPO日报还发现,2020年第一季度,对比其国内的竞争对手业绩出现了下滑的情况,安杰思在疫情期间业绩不降反增。然而,撑过了年初“寒冬期”的安杰思在申报稿中表示,由于海外疫情反复导致三季度销售不及预期,预计2020年1-9月扣非后净利润同比下降约19%;若后续出现二次疫情或其他不确定性因素,公司2020年存在全年经营业绩下滑较大的风险。

(文章来源: IPO日报)

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...