报告期内,紫光照明经营活动产生的现金流量净额持续为负,与净利润的差距较大,屡问屡答仍未释疑;此外,首轮问询回复中,紫光照明对晋原建设销售额前后说法不一,合同能源管理业务前五大客户销售收入及其占比间无法彼此印证,难道问询回复可“随性”披露?

2月5日,科创板上市委2021年第13次审议会议结果公告显示,深圳市紫光照明技术股份有限公司(下称“紫光照明”)通过了会议审核。

据上交所官网披露,紫光照明科创板IPO申请于2020年6月30日获上交所受理,期间经过两轮问询。紫光照明此次IPO拟募集资金4.56亿元,其中2.12亿元用于年产80万套工业LED照明灯具及100例照明系统项目、1.3亿元用于研发中心项目、0.34亿元用于区域营销服务中心建设项目、0.8亿元用于补充流动资金项目。

仔细阅读其招股说明书及历次问询回复会发现,已通过会议审核的紫光照明仍存在一些问题需要进一步释疑:如报告期内,经营活动产生的现金流量净额持续为负,与净利润的差距较大;首轮问询回复中,对太原市晋原东区综合管廊建设管理有限公司(下称“晋原建设”)的销售额前后说法不一,合同能源管理业务前五大客户销售收入及销售收入占比间无法彼此印证等。

造血能力明显不足

招股说明书显示,紫光照明主营业务为工业照明设备和智能照明系统的研发、生产和销售,以及提供工业照明领域的合同能源管理服务。2017-2019年及2020年1-6月,紫光照明实现营业收入1.72亿元、2.01亿元、3.48亿元和1.23亿元,2018年营业收入较上年度增加2956.46万元,增幅为17.20%;2019年营业收入较上年度增加1.47亿元,增幅为72.74%。

同期,紫光照明实现净利润1843.36万元、1729.26万元、5034.18万元和650.94万元,,2018年净利润较上年减少114.1万元,降幅为6.19%;2019年净利润较上年度增加3304.92万元,增幅高达191.12%。

由此可见,紫光照明的营业收入和净利润在报告期内获得快速增长,尤其是2019年。

但从经营活动产生的现金流净额来看,2017-2019年及2020年1-6月,紫光照明经营业绩的快速增长并没有为其带来相应的经营活动现金流净额的增加。2017-2019年及2020年1-6月,紫光照明经营活动产生的现金流量净额分别为-3832.11万元-1942.66万元、-68.27万元和-2347.98万元,与净利润间的差值分别为5675.48万元、3671.92万元、5102.45万元和2998.92万元。

显然,紫光照明的造血能力存在明显的不足,这意味着,紫光照明快速增长的净利润也只是“纸面富贵”而已。

从历次问询回复来看,科创板审核委显然对这一问题非常重视,两次问询及审核意见落实函中一再要求紫光照明从不同角度说明经营活动产生的现金流净额持续为负的具体原因、经营活动产生的现金流净额与净利润存在较大差异的原因及合理性等。

紫光照明表示,经营活动现金流量净额处于较低水平,这主要与公司经营规模快速扩张,且公司下游客户主要为大中型国有企业,货款回款周期较长有关;经营活动产生的现金流量净额与净利润存在较大差异主要是经营性应收项目增加、存货增加、经营性应付项目增加综合影响所致。

不过,从科创板上市委2021年第13次审议会议结果公告来看,紫光照明的这些解释似乎并没有打消科创板上市委对这一问题的疑虑。发审会上,科创板上市委再次要求紫光照明具体分析并在招股说明书中披露报告期内经营活动现金流持续为负的原因,说明对公司盈利质量、经营质量和公司持续经营能力的影响。

市场期待紫光照明在上市委落实函的回复中能对此问题给出更有说服力的解释。

主要客户销售收入信披仍存疑问

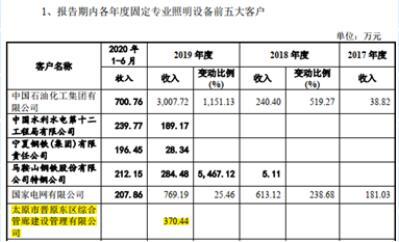

首轮问询问题7关于各类主要产品前五大客户情况及销售金额的回复显示,晋原建设系广德铁建蓝海丰铁投资中心(有限合伙)为建设综合管廊项目而设立,紫光照明于2018年末中标其太原市晋源东区综合管廊一期工程设备项目并于2019年完成,获得收入370.44万元,并因此成为2019年固定专业照明设备前五大客户之一。

可是,首轮问询问题13关于新增客户的回复又显示,晋原建设作为2019年主要新增客户,当期实现销售收入为339.55万元,且合作原因显示的项目内容和问题7披露的内容一致。

也就是说,首轮问询问题7和问题13针对紫光照明与晋原建设间的同一个合作项目,却给出了两个不同的销售收入,这两个销售收入间产生30.89万元的缺口,这部分收入去哪儿了呢?

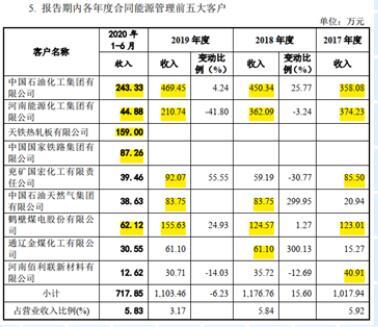

此外,首轮问询问题7显示,2017-2019年及2020年1-6月,紫光照明合同能源管理业务销售收入分别为1233.95万元、1632.11万元、1662.15万元和1121.97万元,其中前五大客户贡献的销售收入分别为981.73万元、1081.85万元、1011.64万元和596.59万元,在合同能源管理业务销售收入中的占比分别为79.56%、66.29%、60.86%和53.17%。

但奇怪的是,首轮问询问题12.2关于主要客户基本情况的回复中却显示,2017-2019年及2020年1-6月,紫光照明合同能源管理业务前五大客户销售收入在合同能源管理业务销售收入总额中的比例分别为74.7%、66.65%、60.86%和55.31%。

显然,就报告期内紫光照明合同能源管理业务前五大客户销售收入在合同能源管理业务销售收入总额中的比例这一组数据而言,问题7和问题12.2的回复提供了不同的信息。除2019年两组比例数据一致外,2017年、2018年和2020年上半年,两组数据完全不同,或大或小。

既然首轮问询问题7回复中已经披露了报告期内紫光照明合同能源管理业务前五大客户的收入情况,那么,报告期内,合同能源管理业务前五大客户销售收入在合同能源管理业务销售收入总额中的比例自然应该是79.56%、66.29%、60.86%和53.17%。可是,问题12.2回复中披露的74.7%、66.65%、60.86%和55.31%这一组占比数据又是从何而来的?

晋原建设和合同能源管理业务前五大客户收入情况的信披内容,均是审核委基于对招股说明书所披露信息的质疑而要求紫光照明在问询回复中说明的内容,且没有要求紫光照明在招股说明书中予以补充披露。难道紫光照明及其中介机构认为这些不需要在招股说明书中补充披露的内容,就不需要考虑准确性和真实性,可以“随性”披露吗?否则,投资者又该如何理解首轮问询回复中出现上述前后矛盾点的表述?

附:紫光照明IPO主要中介机构

(文章来源:证券市场周刊)

下一篇: 多家科创板IPO撤单企业陆续返场

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...