忙活了一整年,又到了收获的季节。盘点前三季度“成果”,放眼第四季度“收成”,61家科创板公司已“透底”2020年全年业绩,其中预喜家数达32家。

谁家仓箱可期?何以稻谷飘香?今天上证报就带你寻找“丰收在望”的人家。

恒玄科技:无线耳机芯片卖得好

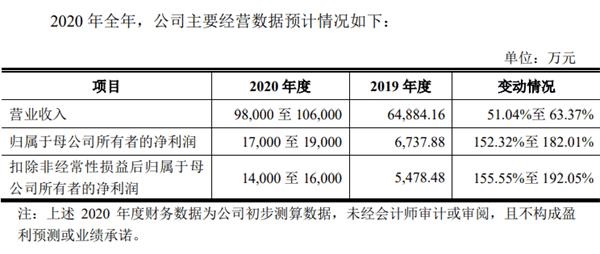

登陆科创板才1个月不到,TWS蓝牙芯片龙头恒玄科技业绩已经牛气冲天。

公司预计2020年营业收入同比增长51.04%至63.37%,归母净利润同比增长152.32%至182.01%——恒玄科技摘得目前的科创板“预增王”。

底气何来?公司表示,原因有三:

一是公司新开发的品牌厂商项目在 2020 年下半年开始大量出货,带动公司营业收入增加;

二是品牌厂商的市场份额持续提升,公司产品在终端品牌厂商的应用也在持续扩大;

三是随着国内新冠肺炎疫情形势好转,2020 年下半年市场需求快速恢复。

2020年业绩大发力的恒玄科技究竟是做啥的?

公司在招股说明书中“自我介绍”称,其主营业务为智能音频SoC芯片的研发、设计与销售,为客户提供AIoT场景下具有语音交互能力的边缘智能主控平台芯片,产品广泛应用于智能蓝牙耳机、Type-C耳机、智能音箱等低功耗智能音频终端。

目前,恒玄科技的产品已经进入全球主流安卓手机品牌,包括三星、OPPO、小米及Moto等;同时,进入包括哈曼、JBL、AKG、SONY、Skullcandy、万魔及漫步者等专业音频厂商;此外,互联网巨头也加速布局语音入口,谷歌、阿里及百度均有智能语音终端采用恒玄科技的产品。

恒玄科技目前已覆盖的主要终端品牌厂商

抓住TWS耳机等产品风口,恒玄科技近年来成长飞速。2017年-2019年,公司分别实现营收8456.57万元、3.3亿元和6.5亿元,近三年营收复合增长率达到了177%。

2020年12月16日,恒玄科技正式登陆科创板,开盘价报391元/股,涨幅141.25%。截至今日收盘,公司最新股价为334.7元/股,总市值突破400亿元。

派能科技:储能电池发展快

同样在招股书里“报喜”全年业绩的还有派能科技。

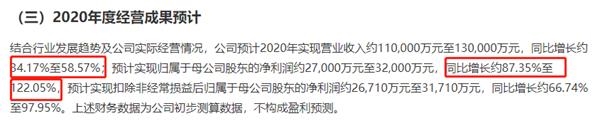

公司预计2020年实现营收约11亿元至13亿元,同比增长约34.17%至58.57%;预计实现归母净利润约2.7亿元至3.2亿元,同比增长约87.35%至122.05%。

据披露,派能科技是行业领先的储能电池系统提供商,专注于磷酸铁锂电芯、模组及储能电池系统的研发、生产和销售。公司产品可广泛应用于电力系统的发、输、配、用等环节以及通信基站和数据中心等场景。

根据GGII的统计,2018年和2019年,公司电力系统储能锂电池出货量分别位居国内第二、第三名。2019年公司以自主品牌和贴牌方式销售家用储能产品共计366MWh,约占全球出货总量的12.2%。

身处电池储能赛道的派能科技,也受益于行业整体的快速发展。公司表示,2020年前三季度的业绩增长主要有赖于当期境外家用储能市场持续向好,公司家用储能产品销售规模持续增长。

而净利润增幅远大于收入增幅,则主要是由于当期毛利率较高的自主品牌家用储能产品和其他产品中的高价工商用储能产品销售占比提升,公司毛利率增长较多。

手握亮眼业绩预告,赶在2020年岁末上市的派能科技股价也是“节节高”。从首发上市日起,3个交易日,公司股价已较发行价上涨逾400%。

派能科技上市以来股价走势

奥特维:盈利能力成长强

尽管并未给出明确的预增区间,但超过50%的增长下限,已显示出奥特维对全年业绩的信心。

奥特维是做啥的?

资料显示,公司产品主要应用于晶体硅光伏行业和锂动力电池行业。其中,光伏设备主要包括常规串焊机、多主栅串焊机、硅片分选机、贴膜机、激光划片机等;锂电设备主要是模组生产线、PACK生产线、模组PACK生产线;非织造设备主要是熔喷无纺布生产线。

去年2月,奥特维也曾受到新冠疫情的冲击,但很快,公司便在3-6月实现了订单的正常交付、设备的安装调试及合同的正常履行。2020年上半年,公司新签订单11.31亿元(含增值税,未经审计),同比增长67.65%。

调研纪要则透露出更多关于公司盈利能力成长的“奥秘”。2020年毛利率如何在疫情影响下“愈挫愈勇”?公司表示,订单增加、工艺成熟和交付能力提升是主因。

奥特维上市以来股价走势

航亚科技:国内市场空间大

失之东隅收之桑榆,还“收”出了一片更广阔的新天地。

航亚科技在全年业绩预告中表示,公司2020年预计可实现营业收入3.15亿元,预计同比增加22.09%,扣非后归母净利润预计为5800万元,预计同比增加46.58%。

航亚科技专注于航空发动机关键零部件及医疗骨科植入锻件的研发、生产及销售。在航空发动机领域,公司向国际主流航空发动机公司大批量供应航空发动机压气机叶片,全球四大航空发动机厂商中的赛峰、GE航空为公司主要客户。在医疗骨科关节领域,国内医疗骨科植入件市场占有率前十名厂商中有多家为公司客户(强生医疗、施乐辉、威高骨科、春立正达)。

全球经济放缓及疫情影响对公司外销收入的影响显著。2020年,公司主要国际客户业绩预计均出现下滑。根据MarketWatch、FlightGlobal披露,赛峰预计全年利润同比下滑1/3、GE航空二季度利润也同比下降约50%。

受此影响,航亚科技2020年全年外销收入预计下降50%左右。

幸而,国内市场帮助公司“扳回一城”。内销上,航亚科技主要通过与中国航发集团、中国航发商发等发动机生产企业同步研发带动产业化生产,服务于国内高性能先进发动机、商用大飞机等多项发动机重点工程。

目前,公司的压气机叶片已在国产大飞机C919使用的航空发动机LEAP-1C上批量应用,实现了进口发动机关键零部件的国产化替代。

仕佳光子:产品市场“齐步走”

“再创佳绩”诚可贵,“扭亏为盈”更难得。

成立的第十个年头、上市的第一年,仕佳光子交出了一份喜气洋洋的业绩预告。公司预测2020年累计净利润好于上年同期,预计能够扭亏为盈。

对于变动主因,公司表示主要是由于公司对英特尔、AOI等主要客户销售的数据中心AWG器件、数据中心用光纤连接器等产品保持良好增长态势。

仕佳光子主要聚焦光通信行业,主营业务覆盖光芯片及器件、室内光缆、线缆材料三大板块,产品包括PLC分路器芯片系列产品、AWG芯片系列产品、DFB激光器芯片系列产品、光纤连接器、室内光缆、线缆材料等。产品主要应用于骨干网和城域网、光纤到户、数据中心、4G/5G建设等,成功实现了PLC分路器芯片的国产化和进口替代,以及AWG芯片的国产化和海外市场的突破。

上市之前,仕佳光子2017年-2019年归母净利润分别为-2104.22万元、-1196.80万元和-158.33万元,已呈减亏趋势。

2020年一季度,由于受疫情影响,公司PLC分路器芯片系列产品收入较2019年同期下降26.37%。

不过,公司在2020年三季度已经“扬眉吐气”。2020年三季报显示,公司数据中心AWG器件、数据中心用连接器等新产品逐步放量,市场开拓进一步加强,当期实现营收5亿元,同比增长27.32%;归母净利润3641.04万元,而上年同期为亏损459.25万元。

仕佳光子在互动平台介绍,公司PLC分路器芯片目前全球市场占有率第一,AWG芯片已形成关键性突破,DFB激光器芯片小批量供货中。国外市场如南美、欧洲、东南亚等也正在逐步推进光纤网络建设,公司已经积极开拓上述海外市场。

(文章来源:上海证券报)

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...