江苏泛亚微透科技股份有限公司(以下简称“泛亚微透”)主要从事微观多孔材料及其改性衍生产品的研发、生产和销售,目前正在申请科创板IPO。公司曾以近13倍溢价收购实控人持有的资产,但很快将其注销,或涉嫌利益输送,而且在原材料采购、产能产量等方面的信息披露存在疑问。

关联公司收购后注销,溢价奇高或利益输送

据招股书披露,2018年5月,泛亚微透以合计发行750万股股份的方式,向张云、郭乃强购买二人合计持有的常州源富新材料科技有限公司(以下简称“源富新材”)100%股权。这是报告期内泛亚微透最令人疑惑的行为。

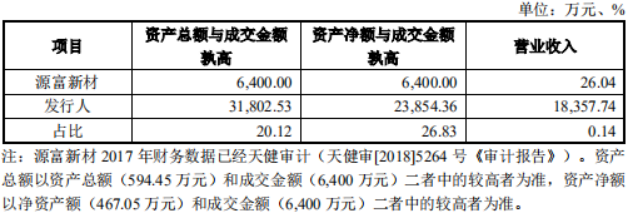

首先,股权交易对方张云是泛亚微透的控股股东兼实际控制人,郭乃强是泛亚微透的职工,因此股权收购属于关联交易。据工商信息显示,源富新材成立于2016年9月,注册资本500万元,张云和郭乃强分别持股80%和20%,其主要从事干燥剂、吸雾剂等气体管理产品的研发、生产和销售。截至评估基准日2018年3月31日,源富新材总资产账面余额594.45万元、净资产账面余额467.05万元,但全部股东权益的评估价值为6400万元,评估增值率高达1270.30%。从这一奇高的评估值增值率来看,这场股权收购似乎就有了对张云和郭乃强利益输送的味道,而更神奇的操作还在后面。

(来自泛亚微透招股书)

在股权转让过程中,泛亚微透还与张云、郭乃强签署了业绩承诺协议。张云、郭乃强承诺,源富新材2018年、2019年、2020年净利润分别不低于237.89万元、474.90万元、717.34万元,如果源富新材三年的净利润累计总额未满足承诺要求最低限度之和,则张云和郭乃强同意在2020年度报告出具后对泛亚微透进行现金补偿。业绩承诺及补偿协议本该成为降低股权交易风险的一个相对保障,然而2019年2月25日,泛亚微透却在股东大会上以看好气体管理产品的前景为由,宣布吸收合并源富新材,并在2019年4月将源富新材注销,以及解除之前的业绩对赌协议。张云和郭乃强不仅获得了1270.30%的估值溢价,也不用再为源富新材的业绩表现承担任何风险,其中异常或不小。

值得一提的是,据工商信息显示,源富新材公示的2017年度报告中披露的电子邮箱为microvent@microvent.com.cn,与泛亚微透的电子邮箱完全相同。但泛亚微透2018年才收购源富新材,为何源富新材2017年就开始与泛亚微透共享邮箱?这是否意味着在股权收购之前,泛亚微透就已经形成对源富新材的实际控制?

(来自国家企业信用信息公示系统)

在这场股权交易中需要解开的疑问是,张云与郭乃强设立源富新材的资金是否其实就来自于泛亚微透,或者说,泛亚微透是否原本就是源富新材的实际控制人。与之相关的是,泛亚微透是否曾经向张云和郭乃强拆出资金而未披露。假如泛亚微透借张云和郭乃强之手设立子公司,又高价将子公司买回,那么这场“自导自演”的股权交易可谓经典的利益输送。因此,这个疑问有待泛亚微透“自证清白”。

采购数据现乌龙,核心产品或存在技术依赖

报告期内,泛亚微透向单一供应商采购某原材料金额比该原材料采购总额还高,非常奇怪。

据原材料采购情况显示,2017年和2018年,PE膜采购额分别为301.31万元和285.28万元。而前五大供应商情况显示,泛亚微透2017年和2018年向常州市君领塑业有限公司采购PE膜的金额分别为377.62万元和316.80万元,均高于前面披露的各期PE膜总采购额。

同样的情况还存在于格拉辛纸采购。据原材料采购情况显示,2019年,格拉辛纸采购额为263.21万元。而前五大供应商情况显示,泛亚微透2019年向江阴市天华纸制品厂采购格拉辛纸的金额为344.19万元,也高于前面披露的格拉辛纸总采购额。

另外奇怪的是,胶带胶水类一直是采购的大头,2017年至2019年合计采购金额分别为1615.26万元、1872.04万元、2079.16万元,采购占比分别为19.60%、19.56%、20.84%。在2017年和2018年前五大供应商中,均出现了胶水类供应商,但2019年在采购金额和占比如此高的情况下,前五大供应商中却没有胶水类。

(来自泛亚微透招股书)

同时,报告期内,Sandler AG一直占据泛亚微透前两大供应商的位置。Sandler AG成立于1879年,是全球最大的无纺棉生产制造商之一,产品在医疗卫生、汽车制造、工程技术等领域广泛应用,最重要的是,据招股书披露,它是泛亚微透在吸隔声产品领域最大的竞争对手。而有趣的是,泛亚微透向Sandler AG采购的吸音棉就是吸隔声产品的原材料,并且吸隔声产品的核心技术就在于吸音棉。因此,泛亚微透的吸隔声产品对Sandler AG等海外制造商还存在一定程度的技术依赖。

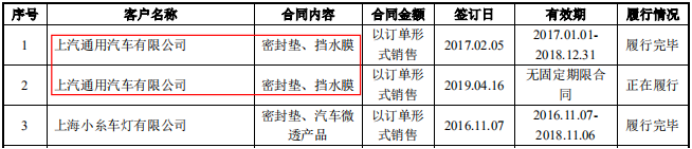

吸隔声产品除了供应端以外,客户端也有疑问。在产品介绍中,泛亚微透称,吸隔声产品之一基础吸音棉的主要客户包括上汽通用。可是,在后面披露的重大销售合同情况中,公司与上汽通用签过的销售合同里并没有出现过吸隔声产品。这也需要公司做出合理解释。

(来自泛亚微透招股书)

设备与产能不匹配,产量与能源不匹配

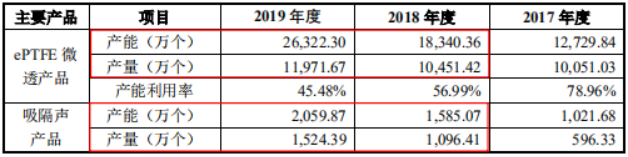

泛亚微透还存在机器设备与产能、产量与能源使用量不匹配的情形。如下图所示,从2018年到2019年,固定资产中专用设备期末账面原值从8290.70万元增长到9071.86万元,同比增长9.42%,但除了占比较小的挡水膜产能不变以外,其他产品产能的增长率都远超9.42%。2018年到2019年,ePTFE微透产品产能从18340.36万个增长到26322.30万个,增长率43.52%;吸隔声产品产能从1585.07万个增长到2059.87万个,增长率29.95%;气体管理产品产能从753.36万个增长到1093.92万个,增长率45.21%;密封件产能从5135.20万个增长到7220.46万元,增长率40.61%。而且,披露的这些产能不包括外协采购。多产品产能增长远超设备增长,难不成泛亚微透的设备生产有杠杆效应?

(来自泛亚微透招股书)

另一边,随着产量大幅增长,能源消耗量却没怎么变。从2018年到2019年,ePTFE微透产品产量从10451.42万个增长到11971.67万个,增长率14.55%;吸隔声产品产量从1096.41万个增长到1524.39万个,增长率39.03%;气体管理产品产量从346.46万个增长到1039.52万个,增长率200.04%;密封件产量从3255.86万个增长到4903.20万个,增长率50.60%。

一般来说,产量的大幅增长势必要伴随能源消耗量的增长。然而,泛亚微透2019年电力和天然气消耗率却仅分别增长2.83%和3.38%,与产量增长相比显得有些离谱。

(文章来源:新浪财经)

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...