浙江蓝特光学股份有限公司(公司简称“蓝特光学”)主要从事光学元件的研发、生产及销售业务,主要产品包括光学棱镜、玻璃非球面透镜、玻璃晶圆、汽车后视镜。

2016年3月,蓝特光学在新三板挂牌,并于同年6月开始接受国金证券(14.350, -0.14, -0.97%)的上市辅导。2017年3月,公司终止新三板挂牌。2018年1月,因推进辅导、上市工作进程的相关事项未完全达成一致,国金证券终止对公司IPO辅导工作。2019年10月,蓝特光学转为携手华泰联合证券,拟冲击科创板。

从经营业绩看,报告期内(2017年~2019年),蓝特光学的营业收入分别为4.10亿元、3.95亿元和3.34亿元,累计下滑18.53%;归母净利润分别为1.69亿元、1.14亿元和1.16亿元,累计下滑31.37%。

招股书显示,蓝特光学业绩下挫主要源于苹果公司等终端客户产品的周期性波动,带动公司产品销售波动,导致四大产品线均面临困境。另外,公司对应付票据、在建工程的信息披露存疑,账面上理应存在的银行承兑汇票保证金和在建项目在建工程余额均不见踪迹。

四大产品线均下挫,净利下滑逾三成

据招股书披露,2017年~2019年,蓝特光学的营业收入分别为4.10亿元、3.95亿元和3.34亿元,累计下滑18.53%;归母净利润分别为1.69亿元、1.14亿元和1.16亿元,累计下滑31.37%;扣非归母净利润分别为1.66亿元、1.39亿元和1.09亿元,累计下滑34.56%。

资料来源:蓝特光学招股书

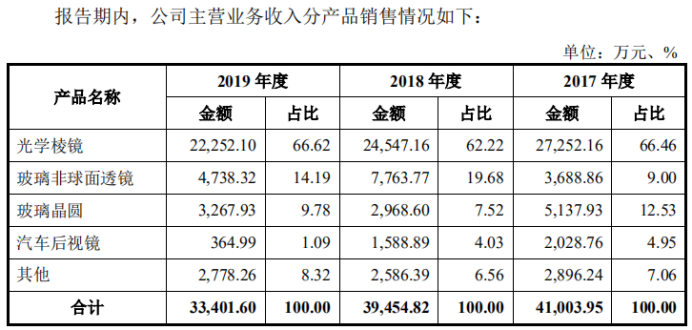

从细分业务来看,蓝特光学共有四大产品线,分别是光学棱镜、玻璃非球面透镜、玻璃晶圆、汽车后视镜。其中,光学棱镜是公司最主要收入来源,主要应用于智能手机摄像头、望远镜及显微镜等光学仪器以及大型高清投影设备等产品中。报告期内,光学棱镜销售收入分别为2.73亿元、2.45亿元、2.23亿元,累计减少18.35%。据悉,Austria Micro Systems(以下简称“AMS集团”)是公司光学棱镜产品线的主要客户,也是苹果公司光学器件的长期供应商。

2015年,苹果公司推出应用于智能手机上的3D人脸识别技术,而蓝特光学开发的双面红外反射长条棱镜产品(属于光学棱镜产品线)获得了AMS集团及终端厂商苹果公司的认证,从2017年开始量产至今。报告期内,蓝特光学对AMS集团的销售收入分别为2.24亿元、1.75亿元、1.43亿元,占各期营业收入的比例分别为54.63%、44.35%、42.85%。其中,销售长条棱镜产生的收入分别为2.14亿元、1.72亿元、1.41亿元,分别占各期长条棱镜总销售额的99.92%、100%、100%。

值得注意的是,蓝特光学2017年总营业收入为4.10亿元,较2016年增长2.43亿元。而公司自2017年成为AMS集团3D结构光人脸识别模组中长条棱镜的量产供应商,当期对AMS集团实现销售收入2.24亿元,占当期营收总增长额的92.14%。

不过,由于苹果公司智能手机出货量下滑,AMS集团减少了长条棱镜的采购订单。同时,AMS集团的生产水平提升,得良率提高较大,因而形成了一定的库存需要消化。2019年,AMS集团供应链管理要求提高,对蓝特光学长条棱镜产品的备货量从2个月调整为2周,进一步减少了新增采购。以上种种原因,共同导致蓝特光学的光学棱镜业务收入在2018年、2019年持续下滑。

玻璃非球面透镜主要应用于智能手机镜头、短焦距投影镜头、安防镜头、车载镜头、激光测距设备等领域,2017年~2019年分别实现营业收入3688.86万元、7763.77万元、4738.32万元,呈现一定波动。

2018年,由于向舜宇光学科技(集团)有限公司(证券简称:舜宇光学科技,证券代码:02382.HK)销售的用于智能手机前置摄像头的玻璃非球面透镜金额增加,以及便携式投影设备、高清安防设备市场需求的增加,当期玻璃非球面透镜业务规模显著增长。但2019年,由于下游终端客户手机产品前置摄像头设计变更,新款产品未使用蓝特光学的玻璃非球面透镜,使公司来自直接客户舜宇光学科技的成像类非球面透镜销售下滑。同时,公司用于短焦距投影设备上的非球面镜片订单也有所下降,导致当期玻璃非球面透镜收入同比下滑38.97%。

玻璃晶圆主要应用于AR镜片、半导体后道加工。2018年,因AR/VR消费类电子产品的市场反响未达预期,蓝特光学的玻璃晶圆销售收入同比下降42.22%,由5137.93万元降至2968.60万元。2019年,5G商业化加速,多家AR/VR终端厂商加速布局,使相关订单量有所回升,带动营业收入增至3267.93万元,但较2017年水平仍有差距。

而汽车后视镜主要销售给美国麦格纳集团(Magna International Inc.),最终应用于福特、通用等汽车主机厂的多款品牌车型。受到智能驾驶系统、车载后视影像和汽车雷达的冲击,近年来蓝特光学的下游需求下降,报告期内汽车后视镜收入分别为2028.76万元、1588.89万元、364.99万元,累计减少82.01%。2019年6月,公司关停汽车后视镜中的整体镜产线。

银行承兑汇票保证金、部分在建工程神秘“失踪”

经研究,我们发现蓝特光学对应付票据、在建工程的信息披露存在疑问,账面上理应存在的银行承兑汇票保证金和在建项目在建工程余额均不见踪迹。

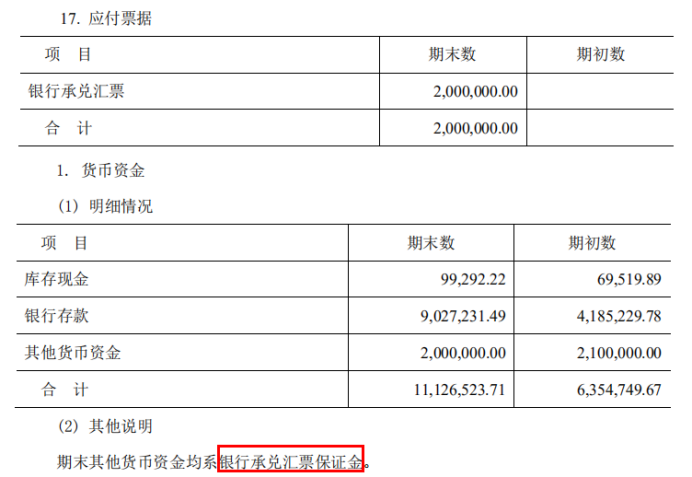

据招股书显示,2018年末,公司账面应付票据为1492万元,系向上海新柯隆真空设备制造有限公司购买镀膜机设备、向大族激光(40.490, 1.52, 3.90%)科技产业集团股份有限公司购买激光切割设备开具的应付银行承兑汇票。

资料来源:蓝特光学招股书

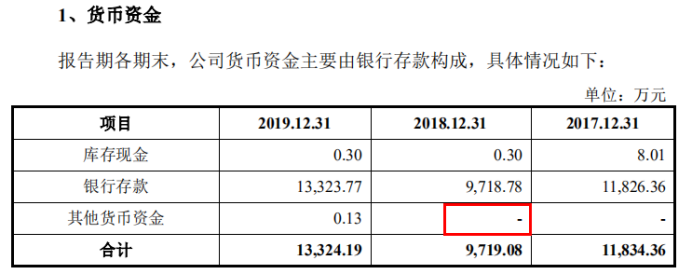

一般来说,企业开具应付银行承兑汇票时,需向开户行缴纳一定保证金,用于保证银行承兑汇票到期承付。根据企业在开户银行信用等级的不同,银行可以要求企业缴纳不同比例的银行承兑汇票保证金,而这部分保证金将计入“其他货币资金”科目中。

然而,2018年末蓝特光学的其他货币资金余额为零,即意味着当期没有银行承兑汇票保证金。在同一时点上,公司开具了应付银行承兑汇票,却不存在银行承兑汇票保证金,这不符合常理。

资料来源:蓝特光学招股书

更奇怪的是,从蓝特光学在新三板挂牌时披露的年报来看,公司系按100%的比例足额缴纳银行承兑汇票保证金。2015年末,蓝特光学的账面应付票据为200万元,均为银行承兑汇票,同时“其他货币资金”中有200万元银行承兑汇票保证金,是其开具的银行承兑汇票金额的100%。那么,2018年末为什么没有银行承兑汇票保证金?这需要拟上市公司进一步解释。

资料来源:蓝特光学2015年年度报告

另一方面,蓝特光学拟通过本次IPO募资7.07亿元,用于高精度玻璃晶圆产业基地建设项目、微棱镜产业基地建设项目和补充流动资金。

据浙江省嘉兴市秀洲区政府公示的微棱镜产业基地建设项目环评文件显示,蓝特光学共有南、西、北3个厂区,两项募投建设项目均拟利用西厂区空余厂房进行技改。同时,西厂区现有项目为“年产135万件高精度双面抛平面晶圆片、1900万件高精度双面红外反射条建设项目”,2017年9月,该项目获得秀洲环建函[2017]124号环评批复。

资料来源:募投项目环评报告

同时,据秀洲区政府披露,2018年7月,蓝特光学年产1900万套光电传感器件项目举行开工活动,该项目于2017年11月被列入省重大产业项目,占地116亩,总投资6.04亿元。由于“年产135万件高精度双面抛平面晶圆片、1900万件高精度双面红外反射条建设项目”成功入选“2017年度第二批新增浙江省重大产业项目——重大产业示范类”项目,总投资为60360万元,占地77257平方米(约合115.89亩),且光学元件高精度双面红外反射条的设计产能为1900万件,故我们认为该项目正是2018年7月集中开工的重大项目。

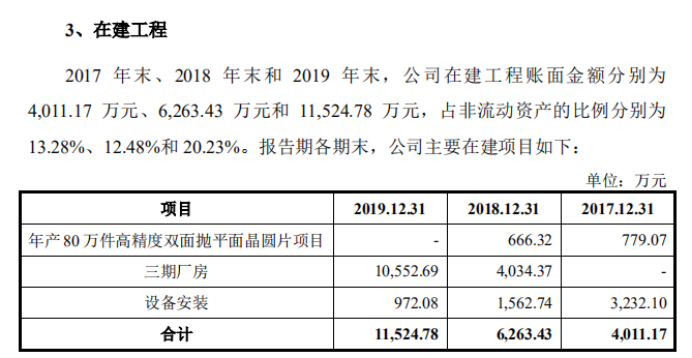

2020年3月,包括蓝特光学“年产135万件高精度双面抛平面晶圆片、1900万件高精度双面红外反射条建设项目”在内的10个重点项目复工。换言之,这10个项目2020年3月以后继续建设,因此在2018年末、2019年末,蓝特光学项目处于建设过程中,理应存在在建工程余额。

资料来源:嘉兴市秀洲区政府网站

然而,据蓝特光学披露的在建工程显示,2018年、2019年末,公司主要在建工程为年产80万件高精度双面抛平面晶圆片项目和三期厂房,并无“年产135万件高精度双面抛平面晶圆片、1900万件高精度双面红外反射条建设项目”。至于为什么建设中的项目没有在建工程余额,是否存在账实不符的情况,这也只能留给拟上市公司来解释。

资料来源:蓝特光学招股书

(文章来源:金色光)

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...