4月28日,南通国盛智能科技集团股份有限公司(以下简称“国盛智科”,A19441.SH)冲刺科创板将上会。这已经是国盛智科近年来第三次冲击IPO,2018年国盛智科冲击上交所主板IPO时未通过发审委会议审核,2019年国盛智科改道冲击中小板,最终状态还是变为“终止”。此次国盛智科冲击科创板胜算几何?备受市场瞩目。

2018年,国盛智科冲击主板失败时,被发审委提出询问的问题就包括“重要客户成立时间太短”。在此次冲击科创板披露的招股书中,据天眼查信息,国盛智科部分重要客户的参保人数均为0。且部分重要客户刚成立不久,就成为了国盛智科的客户。

国盛智科的实控人及其子共持有国盛智科的股份比例超80%,国盛智科一方面在报告期内每年均进行了大额分红,另一方面却通过IPO募集流动资金,募集流动资金的额度与累计分红额度相近。

值得注意的是,国盛智科的子公司连续出现客户未及时按约支付合约款项的现象,最终都要通过法律途径来催收款项。

大客户疑点重重

2018年3月27日,证监会发布《第十七届发审委2018年第52次会议审核结果公告 》,公告显示,国盛智科对主板的首发申请未通过审核。发审委会议对公司提出询问的主要问题包括“台州市黄岩宝镁精密机械有限公司、宁波盛斯机械有限公司均为2015年11月成立,2016年即成为发行人重要客户的原因及合理性”。

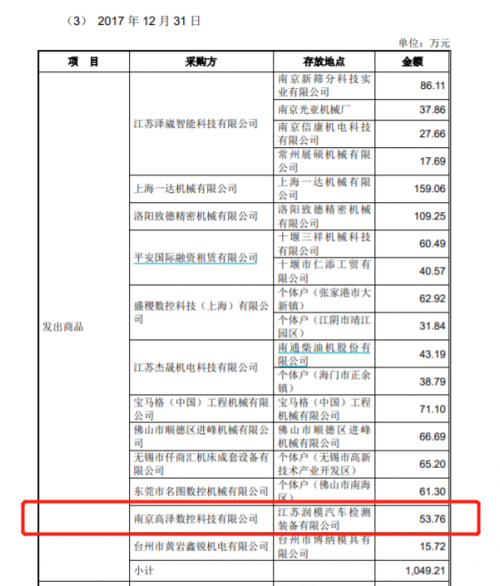

据2020年4月20日国盛智科公布的招股书(上会稿),2016-2019年的公司前五大客户中,包括河南福晟智能装备有限公司、济南佳和艺洋数控设备有限公司、南京高泽数控科技有限公司等公司。然而,据天眼查信息,这些公司的参保人数均为0。

值得注意的是,河南福晟智能装备有限公司、济南佳和艺洋数控设备有限公司、南京高泽数控科技有限公司(南京高泽数控科技有限公司的收入被统计在“江苏泽崴 ”名下)等公司均为国盛智科的经销商。

在报告期内,国盛智科对经销收入占比依次为93.99%、86.74%、82.14%、76.35%。与此同时,上述这三家公司均名列公司TOP4经销商,是国盛智科的重要经销商。

来源:招股书

据国家企业信用信息公示系统,河南福晟智能装备有限公司成立日期为2015年4月28日,却在2016年成为国盛智科的经销商。南京高泽数控科技有限公司的成立日期为2017年10月31日,据《国盛智科:8-1 发行人与保荐机构关于第二轮审核问询函的回复》,截止2017 年 12 月 31 日,南京高泽数控科技有限公司就向国盛智科采购了53.76万元的商品。

来源:《国盛智科:8-1 发行人与保荐机构关于第二轮审核问询函的回复》

河南福晟智能装备有限公司、济南佳和艺洋数控设备有限公司、南京高泽数控科技有限公司等公司参保人数为0,这些公司如何成为公司重要经销商?为何部分重要客户成立不久,就成为了国盛智科的客户?针对该问题,财经网向国盛智科发送了采访函,截止发稿时间,国盛智科并未回复采访函。

此外,据国盛智科先后提交给主板、中小板和科创板的招股书,从2014年开始,浙江纳迪克数控设备有限公司(以下简称“纳迪克”)就是公司的前五大客户,2014-2016年,浙江纳迪克数控设备有限公司均为公司的第4、5、2大客户。然而,从2017年开始,浙江纳迪克数控设备有限公司从国盛智科的前五大客户名单中“消失”。

据招股书,国盛智科向纳迪克销售137 套定制化机床本体,销售收入为2511.74万元,2017年,国盛智科向纳迪克销售32套定制化机床本体,销售收入为774.27万元,同比下降69.17%。

实控人父子持股超80%,IPO前大额分红

据国盛智科先后提交给中小板和科创板的招股书,2019年,国盛智科冲击中小板IPO,募集资金额度为6.6亿元;2020年,国盛智科冲击科创板IPO,募集资金额度为8.1亿元。两个版本之间的募资金额存在差距的原因是,国盛智科新增了补充流动资金1.55亿元的项目。

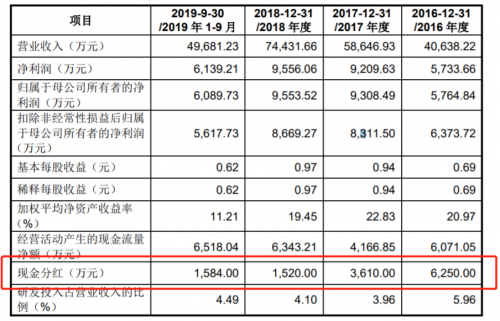

然而,据招股书,2016-2019年前三季度,国盛智科均有进行分红,依次分红6250万元、3610万元、1520万元、1584万元,累计分红约1.30亿元。

来源:招股书

值得注意的是,据wind信息,国盛智科的前两大股东分别为潘卫国和卫小虎,持股比例分别为58.84%和25.11%,而潘卫国和卫小虎为父子关系。

为何国盛智科一方面通过IPO募集流动资金,另一方面却进行大额分红?考虑到公司大部分股份被潘卫国和卫小虎父子掌握,国盛智科在IPO前进行大额现金分红的必要性何在?截止发稿时间,国盛智科并未回复这些问题。

据招股书,除募集流动资金以外,国盛智科此次IPO拟募集资金额最大的项目是中高档数控机床生产项目,拟募集资金额为5.5亿元。

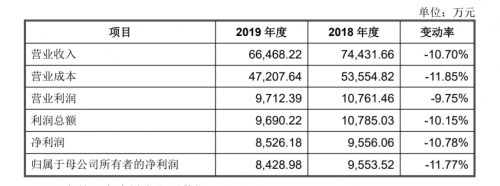

然而,国盛智科2019年的业绩出现同比下降的现象,营收和归母净利润均同比下降超10%。在2020年一季度,国盛智科的营收和净利润又出现同比下降现象,营业收入变动情况为-26.07%—-18.29%,归母净利的变动情况为-20.33%—-8.07%。

来源:招股书

与此同时,2019年公司的主要产品数控机床、成套生产线及生产线数控机床单元、定制化机床本体的产能利用率为72.97%。

在国盛智科业绩出现下降、主要产品的产能仍未完全利用的前提下,国盛智科募集资金扩张产能是否有必要?截止发稿时间,国盛智科并未回复这些问题。

子公司客户连续违约未付余款

据天眼查信息,国盛智科的全资子公司南通国盛精密机械有限公司曾因定作合同纠纷而起诉他人或公司。

据《南通国盛精密机械有限公司与南京中欧安靠电源技术有限公司定作合同纠纷一审民事判决书》,法庭认定,原告国盛公司根据图纸为被告中欧公司定作电池箱体等钣金件,原告国盛公司向被告中欧公司交付定作物后,被告中欧公司应在约定期限内给付价款,未按约付款显属违约,应承担逾期付款的违约责任。

据《南通国盛精密机械有限公司与天津瑞能电气有限公司定作合同纠纷一审民事判决书》,原告根据被告要求定作中控箱箱体等,总价为858120元,后被告给付原告20万元,2014年12月19日,被告给付原告19661.78元,余款未能给付。

为何南通国盛精密机械有限公司连续出现客户未能按约付款的现象,以至于公司要用法律途径催收余款?截止发稿时间,国盛智科并未回复该问题。

(文章来源:财经网)

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...