日前,上交所正式受理了上海三友医疗器械股份有限公司(下称“三友医疗”)的科创板申请。

据上交所披露,三友医疗由东方花旗证券保荐,预计融资金额达6.00亿元,而此次公开发行股票数量预计不超过5,133.35万股,占发行后股本比例不低于25%,超额配售部分不超过新股发行总数的15%。

但值得一提的是,三友医疗虽然研发费用逐年增加,但研发占比却逐年下降。不仅如此,三友医疗的应收账款和存货也存有潜在风险。

研发费用连年增加,占比反倒一年比一年低

根据招股书显示,三友医疗于2005年成立,所属行业为C35专业设备制造业。三友医疗的主营业务是医用骨科植入耗材的研发、生产与销售,其主要产品为脊柱类植入耗材产品和创伤类植入耗材产品,是国内脊柱类植入耗材领域少数具备从临床需求出发进行原始创新能力的企业之一。

发现网了解到,三友医疗已掌握多项核心技术并取得了相应技术的专利保护。截至2019年5月31日,三友医疗已获得授权的专利共计101项,其中发明专利26项、实用新型专利73项、德国实用新型专利1项、外观设计专利1项。

数据显示,2016年-2018年,三友医疗的研发投入占营业收入比例分别为16.31%、9.11%和5.99%;同期研发经费投入金额分别为1,227.69万元、1,275.51万元和1,331.03万元,相对应,所占当期营收比重分别为16.31%、9.11%和5.99%。

三友医疗在报告期内的研发投入始终保持在一个水平上,并且处于稳中有增的趋势,但研发占营收比重却是一年比一年低。

对此,三友医疗相关负责人郑蓉对发现网表示,是由于公司产品在市场上不断得到认可,销售规模迅速扩大,营业收入的增长幅度大大超过了研发费用增长,并且受国家在药品和医疗器械流通领域推行两票制等因素影响所致。

市场占有率低,总体规模较小

值得关注的是,三友医疗市场规模并没有那么大,公司的主要产品市场也皆以国外企业为主导。根据招股书呈现的南方医药研究所数据显示,2018年我国脊柱植入类耗材(即三友医疗的主要产品之一)市场前六名企业分别是强生、美敦力、威高骨科、史赛克、天津正天和三友医疗,相对应的市场份额分别为28.97%、23.35%、8.37%、6.59%、3.91%和2.73%。

而骨科创伤类植入耗材市场方面,南方医药研究所数据显示,前五名分别为强生、史赛克、大博医疗、威高骨科和美敦力,相对应的市场份额分别为14.86%、8.42%、5.80%、5.45%和5.27%。

由此观之,以强生、美敦力、史莱克等国外企业占有国内60%以上的市场份额,主要的骨科创伤类植入耗材国产厂商是大博医疗和威高骨科,而三友医疗的市场占有率则相对较低。

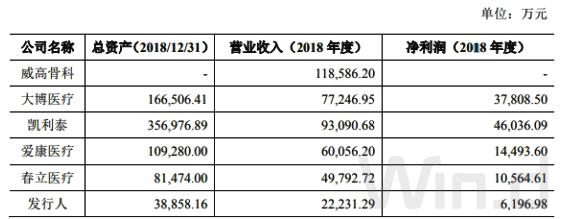

不仅如此,与同行业上市公司对比,三友医疗无论在总资产、营业收入还是净利润都处于劣势。公司的主要产品类型也较为单一,生产和销售规模即使在大幅提升的状况下,也仍然经不起比较。

而与跨国公司相比,品牌知名度、营销渠道、生产规模等方面存在的差距就更大了。

同行业上市公司2018年度经营状况

来源:Wind

应收账款飞涨,存货较多

招股书显示,三友医疗2016年-2018年分别实现营业收入0.75亿元、1.40亿元和2.22亿元;同期实现归母净利润分别为312.96万元、3,088.61万元和6,213.74万元。

值得一提的是,飞速增长的营收与净利背后,却是大量存货和高额应收账款。

2016年-2018年三友医疗的应收账款分别为0.08亿元、0.48亿元和1.02亿元,逐年迅速飞涨,三年内报告期涨幅高达1175%。

随着两票制的逐步实施,直销和配送商模式收入也将直接影响公司营收水平,并且应收账款也会进一步提升,公司或将面临应收账款不能及时回收和坏账的风险。

此外,三友医疗的存货账面价值也保持在较高水平。

数据显示,2016年-2018年,三友医疗的存货账面价值分别为4,535.68万元、4,493.52万元和4,317.90万元。

根据招股书,三友医疗的存货主要由库存商品、原材料、委托代销商品等构成,如若公司未来生产规模扩大,存货也会随之进一步扩大,三友医疗则将面临资金周转和经营活动现金流量等问题。

对此,三友医疗负责人郑蓉对发现网记者解释称,随着两票制推进,多项业务是直销或通过配送商销售,存在应收款回款周期延长、应收款余额上升的风险。但医院客户信用度非常高,风险较小。而对于存货是正常备货需要,并且公司已对库存依库龄计提减值准备。

三友医疗还向发现网表示,公司将秉持创新、诚实、负责、专业的理念,脚踏实地、不懈进取,为我国医疗器械行业的发展进步贡献自己的力量。

(文章来源:发现者)

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...