近日,民营军工企业艾索信息股份有限公司(下称“艾索信息”)科创板上市申请受上交所正式受理。

资料显示,成立于2009年的艾索信息主营业务为信号与信息处理技术的开发及应用,主要从事复杂高速信号与信息处理产品的研发、生成、销售及服务。公司主要客户包括军队、中国电科、中国电子、中国兵工、中国兵装、航空工业、航天科工等国有大型军工集团下属的研究所、军工厂及大专院校。

艾索信息所属行业为计算机、通信和其他电子设备制造业,此次上市选择科创板第一套标准,即预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

主力产品毛利率下滑业务增长停滞

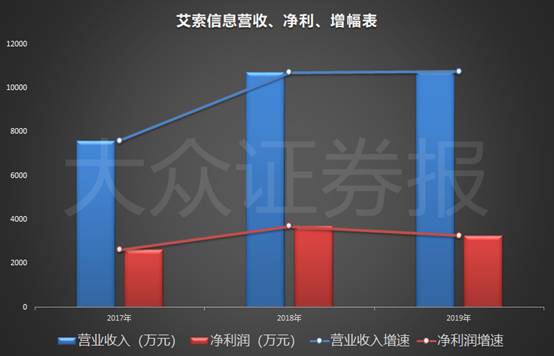

招股书显示,艾索信息2017年、2018年、2019年(下称“报告期内”)分别实现营业收入7593.64万元、10697.6万元、10740.51万元。据此计算,公司2018年同比增速为40.88%,但2019年增速仅有0.40%。

净利润方面,报告期内分别为2620.69万元、3687.25万元、3259.29万元,增长率分别为40.70%和-11.61%。

对于2019年营业收入增长几近停滞、净利润增长大幅下滑的原因,艾索信息没有在招股书中直接说明原因。公司对自身未来的发展做了风险提示:公司净利润水平受国家宏观形势、研发投入、募投项目建设进度等多种因素影响,短期可能难以同步增长,从而导致公司资产收益率可能在上市当年出现同步下降趋势。

从招股书来看,艾索信息净利润增长的锐减主要受公司主营产品的毛利率拖累。报告期内,艾索信息主营业务毛利率分别为77.07%、70.71%及59.47%,呈逐年下滑趋势。对此,公司解释称主要是因为雷达及其信号与信息处理产品毛利率下降(报告期内降幅分别为10.46%和20.20%),以及占主营业务收入比例上升(报告期内同比增幅为48.99%和-8.24%)所致,且当期销售的雷达仿真模拟系统所需外购材料较多,成本较大,大幅拉低了毛利率。

目前A股公司中,华力创通(300045)亦有雷达仿真测试业务,据华力创通2019年上半年财报显示,华力创通仿真测试和雷达信号处理合计收入1.46亿元,同比增长113%,平均毛利率为35.04%,毛利率同比降幅为10.20%。

应收账款较高经营现金流波动大

值得注意的是,艾索信息报告期内应收账款账面价值分别为6953.21万元、12472.45万元和14202.54万元,占当期营业收入的比例分别为91.57%、116.59%和132.23%。

艾索信息解释称,出现上述现象的原因与客户资金审批支付周期较长有关。招股书称,武器装备的产业链较长,供应商货款的结算周期往往会受到军方、整机厂、上级供应商之间的结算进度影响,因此结算周期一般相对较长。

此外,艾索信息以“以销定产”的生产模式进行生产,但公司的存货规模却逐渐扩大。报告期内,艾索信息存货净额分别为2195.52万元、4095.22万元和4443.83万元,分别占到当期流动资产的比例为14.75%、20.36%、18.47%。

过高的应收账款和存货规模,给公司的资金周转与流动性带来了一定的影响,招股书显示,艾索信息报告期内货币资金分别为509.72万元、2326.99万元及4037.44万元。其中2019年货币资金较上一年度大幅增长的主要原因,是2019年6月国鼎军融通过增资2000万元成为艾索信息的新股东。

在应收账款大幅上涨的同时,艾索信息现金流仍存隐忧。报告期内,艾索信息经营活动产生的现金流量净额分别为-3130.30万元、-920.79万元和629.44万元。

随着卫星应用产业化逐步深入,艾索信息重点所在的雷达仿真测试领域未来需求依然很大。公司闯关科创板的命运如何,大众证券报将持续关注。

(文章来源:大众证券报)

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...