上交所近日受理了南京伟思医疗科技股份有限公司(以下简称“伟思医疗”)的科创板IPO申请。2016年伟思医疗曾挂牌新三板,2017年4月摘牌。

1.研发投入占营收比重不断降低,原材料提供商集中

伟思医疗主要从事康复医疗器械的研发、生产和销售,专注在盆底、产后康复、精神康复等细分领域。目前公司的产品主要为电刺激类、磁刺激类、电生理类设备、耗材及配件等康复器械及产品。电刺激类产品为公司营收主要来源。

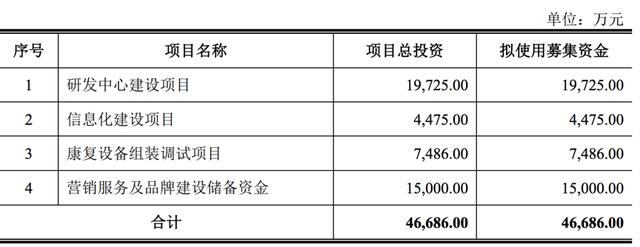

本次发行不超过1708.67万股,募集资金主要用于以下四方面建设:

目前公司的产品终端销售覆盖了国内30个省份、直辖市及自治区,覆盖的终端医疗及专业机构超过6000家。

2016年-2018年及2019年上半年,公司营收及净利润逐年攀升,ROE水平不断升高。

公司业绩提升与国内大环境密不可分。我国拥有庞大的产妇、精神残疾患者、神经系统疾病患者、骨关节肌肉疾病患者和老龄人等需要康复的人群,也由此衍生了巨大的康复医疗服务和康复医疗器械需求。据Frost&Sullivan数据显示,2014年-2018年中国的康复医疗器械市场规模由115亿元增至280亿元,平均年复合增长率为24.9%,增速高于医疗器械行业整体市场。

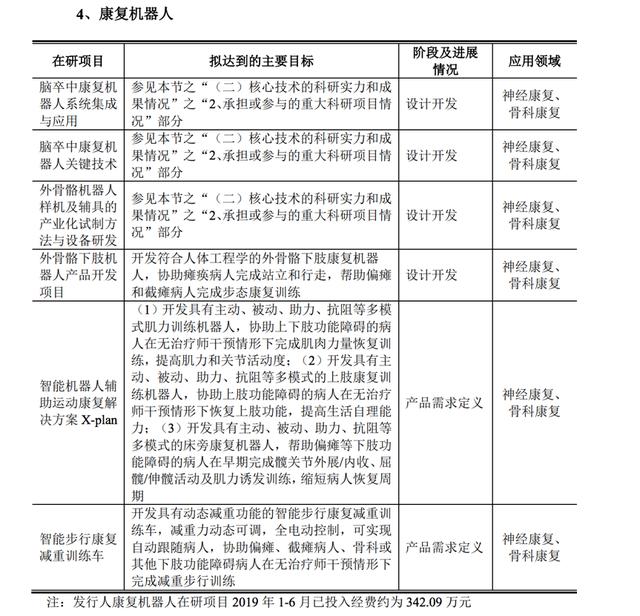

虽然伟思医疗所在的康复医疗行业属于多学科交叉和技术密集的行业,但是其研发投入水平却呈下滑趋势。公司研发投入占营收比由2016年的9.37%降至2018年的8.92%。由于电刺激、磁刺激和电生理是新兴发展的康复医疗技术,这些领域的理论和技术创新较为活跃,需要公司不断进行技术升级迭代。由此,研发投入水平的降低,会为公司后续发展埋下一定隐患。截至2019年6月30日,公司在研项目共16个,主要集中在康复机器人领域,占据6个。

此外,公司生产的部分型号的生物刺激反馈仪、多参数生物反馈仪和表面肌电分析系统等产品使用的编码器和信号处理器等原材料主要来自于加拿大供应商Thought Technology Ltd.(以下简称“TT公司”)。伟思医疗向TT公司采购原材料的金额占当期采购总金额的比例分别为:35.99%、34.02%、30.04%和28.02%(2019年上半年)。一段时间内,如果TT公司出现产品质量下降、供应不及时等情况,会对公司的生产经营产生不利影响。

2.国际厂商竞争力强,管理体系面临较大挑战

目前康复医疗器械产品种类繁多,行业内呈现中小企业林立的局面。不过,公司仍面临着一些实力型对手,国内厂商比如普门科技,2019年上半年公司营收为0.73亿元,研发投入占营收比达15.94%。国外厂商则比如美国的Natus Medical Incorporated,主营产品为神经重症护理、新生儿护理、听力诊断及治疗等产品,2001年在纳斯达克上市,2019年上半年公司营收达16.52亿元,研发投入占营收比达10.75%。

随着公司规模的不断扩大,公司员工人数出现较大幅度增长,从2016年225人增长至2019年上半年的450人,而且此后公司规模还会进一步扩张。在公司的快速发展期,要如何引进和培养企业所需要的人才,如何进一步完善内部控制,如何建立更加有效的管理决策体系,都是公司想继续发展不得不面临和解决的问题。

截至招股书签署日,伟思医疗股权结构如下:

公司董事长、总经理王志愚直接持有公司52.60%的股份,并通过志达投资间接控制公司11.05%的表决权。此外,2017年王志愚通过与监事会主席胡平签署《委托投票协议》间接控制了公司21.09%的表决权。由此,王志愚合计控制公司85.55%的表决权。而且王志愚为公司五位核心技术人员之一,主导公司多项重点产品项目的研发工作。

综上,对伟思医疗的投资仍需谨慎。

(文章来源:投中网)

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...