在历经四轮问询后,瑞松科技距离叩开科创板大门只差一步之遥。

瑞松科技专注于机器人与智能制造领域的研发、设计、制造等,产品及服务主要应用于汽车行业。不过,公司本身并不从事机器人本体或其关键零部件业务,处于机器人产业链的系统集成环节。

因报告期内研发投入占营收比例分别为4.11%、4.23%、4.15%、5.13%,低于科创板“研发投入占营业收入的15%”的红线,公司饱受科创成色不足的质疑。

与此同时,财经网还发现,公司本次募投的工业机器人及研发中心建设项目于四年前立项,目前项目正在推进建设中,部分房屋建筑物竣工、机器设备达到预定可使用状态。

依赖松下,第一大供应商系竞争对手

招股书显示,在瑞松科技一步步的成长过程中,松下电器扮演着至关重要的角色。

瑞松科技的业务起源于松下集团。 1995年,公司实控人孙志强首次与机器人“结缘”,因没有自主研发能力,便从代理日本松下电焊机及机器人产品做起。

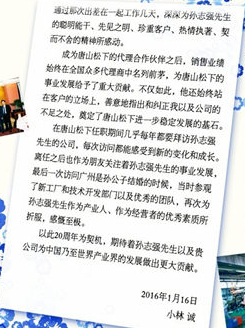

在瑞松科技2016年新春晚宴“璀璨之夜”上,远在日本的唐山松下首任总经理小林诚发来的一封贺信中曾写到“成为唐山松下的代理合作伙伴之后,销售业绩始终在全国众多代理商中名列前茅,为唐山松下的事业发展给予了重大贡献。”

来源:公司官网

在代理销售工业机器人的同时,2007年孙志强与日本北斗株式会社投资设立北斗汽车装备有限公司,开始从事汽车白车身焊装自动化线、自动化焊接系统及焊装夹具的开发设计与制造。

而在此期间,孙志强也挖来了曾担任松下电器机电(深圳)有限公司销售科长的颜雪涛,任命其在2007—2009年间担任广州日松工业自动化有限公司(下称“广州日松”)总经理助理,现任公司副总裁。

天眼查信息显示,广州日松成立于2002年11月,是孙志强旗下的全资子公司。在2018年9月之前,孙志强兼任广州日松的执行董事、经理之职。

来源:天眼查

时间一晃来到2012年,为进一步强化技术研发创新和自主品牌建设,孙志强成立广州瑞松科技有限公司,主营工业机器人的自主研发以及为客户提供数字化智慧工厂的整体技术解决方案。后经2016年3月股改,正式更名为广州瑞松智能科技股份有限公司。

用孙志强在一次接受采访的话来说,“瑞松科技是典型的贸、工、技企业,从市场、贸易逐步发展到自主技术研发。”然而,即便是瑞松科技自主技术研发,也与松下电器渊源颇深。

在招股书披露的核心技术人员名单中,2015年加入公司的何艳兵,熟悉工业机器人、焊接以及智能制造技术,拥有国际焊接工程师证书(IWE),主要负责工艺技术研究。而在此之前,何艳兵曾于2009 年至 2015 年担任松下华南焊接中心负责人。

与此同时,报告期内,松下电器子公司唐山松下始终位列公司第一大供应商。

2016—2019年上半年,公司与唐山松下及松下集团之间发生的合并采购金额分别为8460.67万元、9088.77万元、8108.54万元、4587.83万元,占采购总额的比重为17.35%、18.66%、14.26%、19.11%。

从代理销售唐山松下工业机器人,到如今成为工业机器人的销售方,瑞松科技与唐山松下保持着亦敌亦友的关系。

科研成色饱受质疑,下游行业景气疲软

一路依赖松下集团打天下的瑞松科技,也被外界普遍质疑科技含量不高,科研成色不足。

报告期内,公司研发投入占营收比例分别为4.11%、4.23%、4.15%、5.13%,低于科创板“研发投入占营业收入的15%”的红线。同时,公司研发中心建设项目总投资1.48亿元,研发支出仅740万元,占比5.01%。

而在研发投入饱受诟病的同时,瑞松科技的毛利率水平低于可比公司毛利率均值。

2016—2019年上半年,公司综合毛利率分别为21.62%、21.84%、21.72%、20.64%,而同期可比公司毛利率均值分别为28.54%、28.0%、25.38%、23.16%。

来源:招股书

招股书显示,公司从事的机器人行业中,产业链由机器人零部件生产厂商、机器人本体生产厂商、系统集成商、终端用户四个环节组成。

瑞松科技并不从事机器人本体或其核心零部件的制造,处于机器人产业链的下游系统集成环节,产业链附加值主要体现在针对不同客户生产线的技术开发、工艺开发、方案设计、安装调试等环节,直接材料占比较高,导致公司毛利率相对偏低。

除此之外,公司下游客户主要为大型知名整车厂商,车企议价能力较强,公司利润空间也遭到挤压。

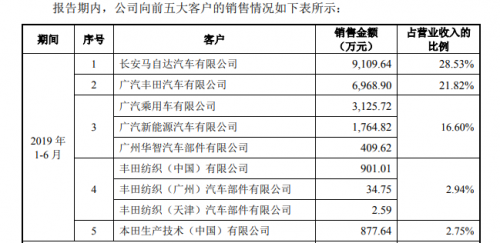

报告期内,瑞松科技主要客户包括广汽集团及合资汽车厂,前五大客户收入合计占营业收入的比重分别为48.01%、51.05%、76.82%、72.64%。

来源:招股书

近两年,公司下游车企的日子普遍不太好过。

根据工信部装备工业司数据,2019年1-9 月,我国汽车产销分别完成1814.9万辆和1837.1万辆,同比分别下降11.4%、10.3%;2019年 1-6 月,汽车工业重点企业(集团)累计实现主营业务收入19157.1亿元,同比下降8.1%;累计实现利税总额2578亿元,同比下降 27.5%。

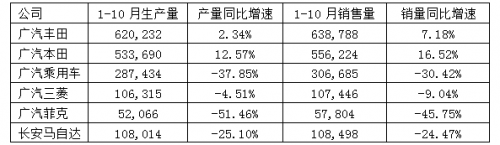

据公司主要汽车行业客户2019年10月产销快报,除了广汽丰田、广汽本田的汽车产量、销量保持增长外,广汽三菱、广汽乘用车、广汽菲克、长安马自达的产销量均出现了不同程度的下滑。

来源:招股书

对此,公司在招股书中担忧道“若我国汽车行业景气度持续大幅下降,则有可能导致公司对客户应收账款不能回收,或坏账准备计提不足的风险,亦有可能导致公司经营业绩出现下滑的风险。”

报告期内,公司应收账款账面价值分别为1.91亿元、1.77亿元、1.86亿元和2.12亿元,占资产总额的比例分别为23.08%、19.97%、14.96%和 18.93%。与此同时,账龄在1—2年内的应收账款金额从1664.47万元增至3514.21万元。

募投项目合理性存疑

本次瑞松科技的募资项目概括起来主要用于厂房基地建设和“补血”。

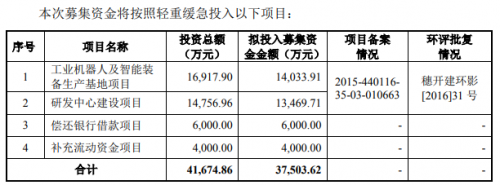

招股书显示,本次公司拟募集资金合计4.17亿元,其中,计划用于工业机器人及智能装备生产基地项目1.40亿元、研发中心建设项目投资1.35亿元、偿还银行借款6000万元、投入4000万元补充流动资金。

来源:招股书

从募投项目投资内容来看,场地投入金额约为前两项募投项目合计金额的50%左右。其中,工业机器人项目中场地投资额为0.82亿元,占比58.57%;研发中心建设项目场地投资额为0.52亿元,占比38.52%。

根据项目备案以及环评批复情况,工业机器人项目、研发中心建设项目在2015年已经获得备案,项目备案号为2015-440116-35-03-010663,环评批复号为穗开建环影[2016]31号。

既然在2015年的时候,公司已经打算建设上述项目,为何要等到四年后才开始着手投资呢?

公开资料显示,本次募投工业机器人、研发中心建设项目编号与公司2015年11月备案的《瑞松科技总部、机器人、智能技术、高端智能装备及3D打印研发生产基地项目》(下称“瑞松科技总部项目”)编号、环评批复号一致。

来源:广东省投资项目在线审批管理平台

瑞松科技总部项目位于广州科学城开创大道以西、瑞祥路以南。主要建设包括A栋研发生产大楼(地上9层,地下1层)、B栋配餐厅及培训中心(3层)、C栋机器人本体制造车间(6层)及D—H栋5栋单层钢结构厂房。项目起止日期为2015年12月1日—2020年9月1日。

显而易见,本次募投项目中的工业机器人及智能装备生产基地、研发中心建设项目也在瑞松科技总部项目之中。

招股书显示,2017年5月25日,瑞松科技与广东省第一建筑工程有限公司签订《瑞松科技总部、机器人、智能技术、高端智能装备及3D打印研发生产基地项目一、二期建设工程施工总承包施工合同》,约定后者作为总承包方,合同总价为1.27亿元。

来源:招股书

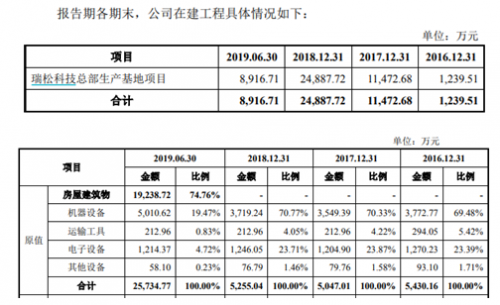

在两年建设期之后,2019年6月,随着公司总部生产基地项目中部分房屋建筑物竣工、机器设备达到预定可使用状态,转为固定资产金额2.08亿元。

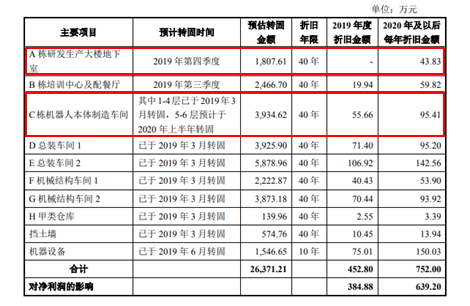

从转固的项目来看,C栋机器人本体制造车间中的1—4层已于2019年3月和其他项目一起转固投入使用,剩余的5—6层预计于2020年上半年转固。A栋研发生产大楼地下室预计转固时间为2019年第四季度,转固金额为1807.61万元。

来源:招股书

与此同时,公司也在招股书称,2018 年末在建工程项目“瑞松科技总部生产基地”项目中各部分将于2019年和2020年陆续转入固定资产并投入使用。这一转固时间基本与瑞松科技总部项目的起止期限相吻合。

若本次工业机器人募投项目与瑞松科技总部项目中相一致,那么部分机器设备已达到预定可使用状态,这是否意味着公司募投项目已开始投产呢?而值得思考的是,在机器人制造车间即将完工以及研发生产大楼已经建设的情况下,公司本次募投项目又是否合理呢?

对此疑问,财经网曾向公司发去采访函核实,不过截至发稿前,公司并未回复。

(文章来源:财经网)

-

2024年3月13日,深圳市骏鼎达新材料...more

- 02贯彻推进国家“双碳”目标 宏盛华源...

- 03继往开来新征程:民生健康成功登陆资本...

04

德福科技:继续深耕电解铜箔行业 募资...05

农业机械领军企业威马农机登陆创业板 ...06

誉辰智能今日网上申购 募资投向研发中...07

为神舟飞船提供配套、华为哈勃入股、营...08

创新打造差异化产品战略 健身器材领军...